هل من الممكن حقًا تحقيق نمو في الإيرادات بنسبة 40% في 90 يومًا من حملات التفاعل عبر الجوال؟

ستقول معظم فرق التسويق لا، خاصة إذا كانوا يديرون بالفعل حملات فعالة. إذا تجاوزت مرحلة الإرسال الجماعي، وطبقت تقسيم الجمهور، وأضفت التخصيص، وتجري اختبارات A/B، فما الذي تبقى لتحسينه؟ زيادة أخرى بنسبة 5-10%؟ ربما. ولكن 40%؟

إليك الحقيقة: هذا ممكن إذا كان لديك:

✅ تطبيق جوال ناضج (أكثر من 10 آلاف مستخدم نشط شهريًا) مع تفاعل مستخدمين قوي

✅ تتبع قوي للأحداث، يلتقط سلوكيات المستخدمين الرئيسية

✅ حملات “جيدة” قائمة بالفعل — تقسيم أساسي للجمهور، بعض التخصيص، إرسال مجدول

✅ فريق يعرف ما يفعله (لا ترتكب أخطاء المبتدئين)

✅ قيد حاسم واحد: القدرة الاستيعابية

هذه النقطة الأخيرة حاسمة. نسبة الـ 40% ليست مخبأة في تقسيم “أفضل” للجمهور أو في نصوص “أكثر إقناعًا”. فريقك يعرف هذه الأساسيات بالفعل. النمو يكمن في الحملات التي لا تطلقها لأنه ليس لديك وقت، واللحظات ذات النية الشرائية العالية التي تفوتها لأنك لا تستطيع تحليل 2 مليون إشارة سلوكية يوميًا، والميزانية التي تهدرها على الحملات ضعيفة الأداء لأن المراجعات الشهرية تتم بعد فوات الأوان.

لدينا دليل من شركتين في صناعتين مختلفتين — التكنولوجيا المالية (fintech) وتوصيل الطعام — كلتاهما حققتا نموًا في الإيرادات بنسبة تزيد عن 40% في 90 يومًا باستخدام نفس النهج. سنستعرض معك دراسة الحالة الأساسية (بنك رقمي أوروبي) بالتفصيل، ثم نوضح لك كيف حققت منصة توصيل طعام نتائج مماثلة بتطبيق نفس محركات الإيرادات الأربعة.

إذا كان بإمكانهم تحقيق ذلك في قطاع التكنولوجيا المالية المنظم وقطاع توصيل الطعام سريع الخطى، فإن هذا النمط ينجح عبر مختلف الصناعات.

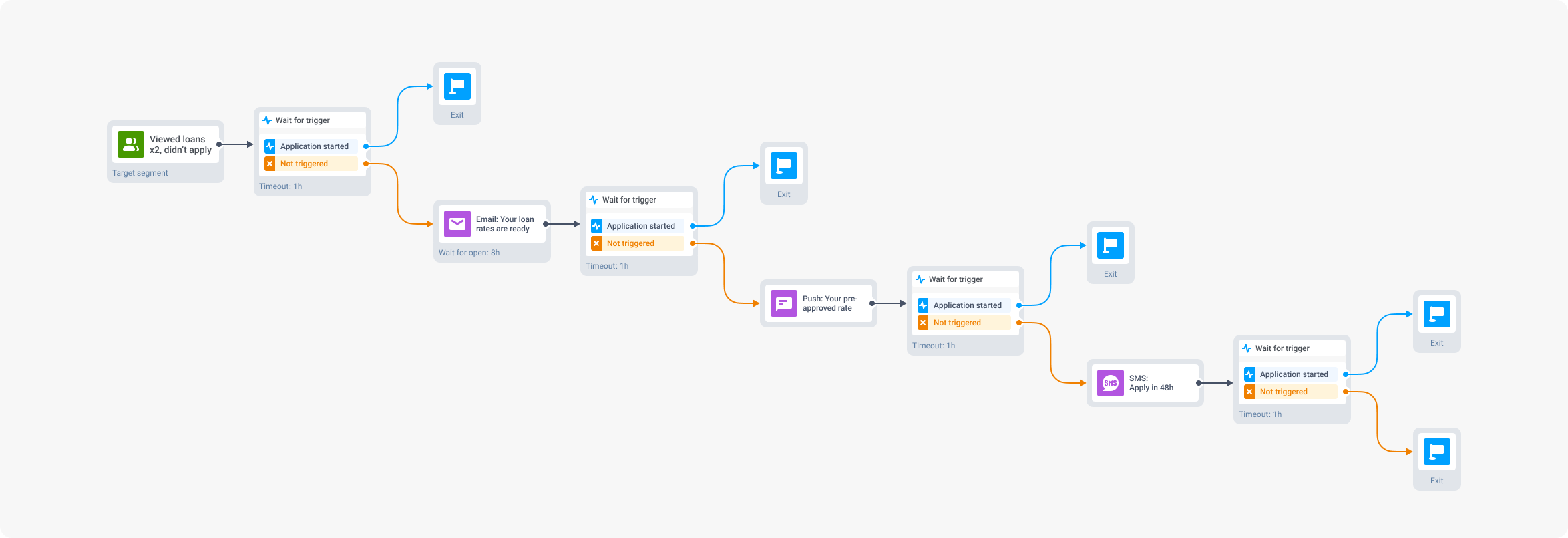

قبل: تطبيق تكنولوجيا مالية كان يدير حملات “جيدة” يدويًا

قبل استخدام ManyMoney AI، كان فريق التسويق في البنك الرقمي يدير ما يعتبره معظم الناس حملات قوية:

- 9-12 حملة كل ثلاثة أشهر عبر الإشعارات الفورية ورسائل البريد الإلكتروني، تستهدف المتقدمين للقروض، وفاتحي الحسابات الجدد، والمستخدمين الخاملين

- تقسيم الجمهور حسب الخصائص الديموغرافية ونوع الحساب (طلاب، محترفون، شركات صغيرة)

- تخصيص بناءً على الاسم، وفئة رصيد الحساب، والمنتجات التي تم تصفحها سابقًا

- إرسال مجدول في “أفضل الأوقات الموصى بها” (الثلاثاء 10 صباحًا، الخميس 2 مساءً)

- اختبار A/B يدوي عندما تسمح القدرة الاستيعابية (2-3 اختبارات كل ثلاثة أشهر)

- مراجعات أداء شهرية مع الفريق لتحديد الحملات ضعيفة الأداء

النتائج:

- معدل تحويل طلبات القروض: 2.1% (من المستخدمين المتفاعلين الذين تلقوا الحملات)

- متوسط وقت إنشاء الحملة: 6-8 ساعات (مراجعة الامتثال، موافقة الفريق الإبداعي، بناء شرائح الجمهور)

- الوقت اللازم لتحديد الحملات ضعيفة الأداء: 14-21 يومًا (دورة المراجعة الشهرية)

- الإيرادات ربع السنوية من حملات التفاعل: 660,000 يورو

القيد الخفي:

لم يكن فريق التسويق يفتقر إلى المهارة أو الأدوات — كان لديهم منصة بيانات عملاء (CDP) قوية، وتتبع كامل للأحداث، ومسوقون ذوو خبرة، وميزانية للاختبار.

ومع ذلك، لم يتمكنوا من تحليل 2.3 مليون إشارة سلوكية يوميًا، وتحديد الأنماط الدقيقة التي تشير إلى نية الحصول على قرض قبل 72 ساعة، وإطلاق 27 حملة في 90 يومًا مع الحفاظ على معايير الامتثال.

هذه ليست مشكلة بشرية — إنها مشكلة فيزيائية. يعمل البشر 40 ساعة في الأسبوع، بينما يعمل الذكاء الاصطناعي 168 ساعة.

بعد: نمو الإيرادات بنسبة 43% بفضل 5 محركات للإيرادات

- 27 حملة كل ثلاثة أشهر (3 أضعاف)، يتم تحسينها وتوسيع نطاقها/إيقافها في الوقت الفعلي

- الإيرادات ربع السنوية من حملات التفاعل: 945,000 يورو (+43%)

محرك الإيرادات رقم 1: سرعة إطلاق الحملات (+15%)

القيد: إنشاء الحملات يدويًا = 9 حملات كل ثلاثة أشهر

في قطاع التكنولوجيا المالية المنظم، تتطلب كل حملة مراجعة امتثال، وموافقة قانونية، وتوقيع العلامة التجارية، وضمان جودة فني، بمتوسط 6-8 ساعات لكل حملة.

ما فعله ManyMoney AI:

قلص وقت إنشاء الحملة إلى 20 دقيقة عن طريق:

- تخزين قوالب رسائل معتمدة مسبقًا بلغة متوافقة مع الأنظمة

- إنشاء الحملات تلقائيًا من أوامر باللغة الطبيعية: “أنشئ حملة قروض شخصية للمستخدمين الذين شاهدوا الأسعار 3 مرات أو أكثر هذا الأسبوع”

- بناء رحلات العملاء بمنطق شرطي في محادثة واحدة

- التعامل مع الإعداد الفني (الروابط العميقة، معلمات التتبع، قواعد تقسيم الجمهور) تلقائيًا

النتيجة:

| قبل | بعد | التأثير |

|---|---|---|

| 9 حملات في 90 يومًا | 27 حملة في 90 يومًا | 3 أضعاف عدد الحملات = 3 أضعاف فرص التحويل |

الانتقال من 9 إلى 27 حملة خلق القدرة على تحقيق المزيد من الإيرادات، والتي تم ملؤها بعد ذلك بـ استهداف أفضل (المحرك رقم 2)، والتحسين (المحرك رقم 3)، وتصميم رحلة متعددة القنوات (المحرك رقم 5).

محرك الإيرادات رقم 2: استهداف تنبؤي للنية الشرائية العالية (+12%)

القيد: تقسيم الجمهور حسب السلوك الماضي يفوت المستخدمين الذين يظهرون نية حالية

التقسيم التقليدي (على سبيل المثال، المستخدمون الذين نقروا على “قروض شخصية” في آخر 30 يومًا) يلتقط المستخدمين الذين كانوا مهتمين ولكنه يفوت أولئك الذين على وشك التقديم الآن.

ما فعله ManyMoney AI:

حلل 2.3 مليون حدث سلوكي يوميًا وحدد 14 إشارة دقيقة تنبأت بطلبات القروض قبل 48-72 ساعة، بما في ذلك:

| إشارة نية شرائية عالية | احتمالية التحويل |

|---|---|

| عرض حاسبة القروض 3 مرات أو أكثر في 72 ساعة | 67% |

| قارن بين أسعار القروض الشخصية وبطاقات الائتمان | 54% |

| تصفح مواقع مقارنة أسعار المنافسين (يتم تتبعها عبر شريك إحالة)، ثم عاد إلى التطبيق | 81% |

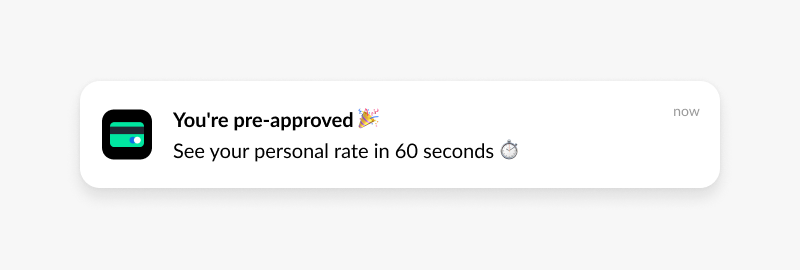

🔥 الإجراء المستقل لـ ManyMoney:

“تم العثور على 347 متسوقًا للقروض ذوي نية شرائية عالية يظهرون إشارات تقديم طلب. سيتم إطلاق حملة إشعارات فورية الآن.”

النتيجة:

| قبل | بعد | التأثير |

|---|---|---|

| إجمالي 9 حملات في 90 يومًا (كلها لشرائح واسعة) المتوسط: 20,000 مستخدم لكل حملة، معدل تحويل 2.1% الإجمالي: 9 × 420 = 3,780 طلبًا | إجمالي 27 حملة في 90 يومًا (18 حملة للنية الشرائية العالية + 9 حملات واسعة محسّنة تم إطلاقها من قبل) حملات النية الشرائية العالية: 347 مستخدمًا، معدل تحويل 11.8% = 41 × 18 = 738 طلبًا الحملات الواسعة المحسّنة: 18,000 مستخدم، معدل تحويل 2.4% = 432 × 9 = 3,888 طلبًا الإجمالي: 738 + 3,888 = 4,626 طلبًا | +22% = +108 طلبات من الاستهداف وحده |

محرك الإيرادات رقم 3: التحسين القائم على الإيرادات (+10%)

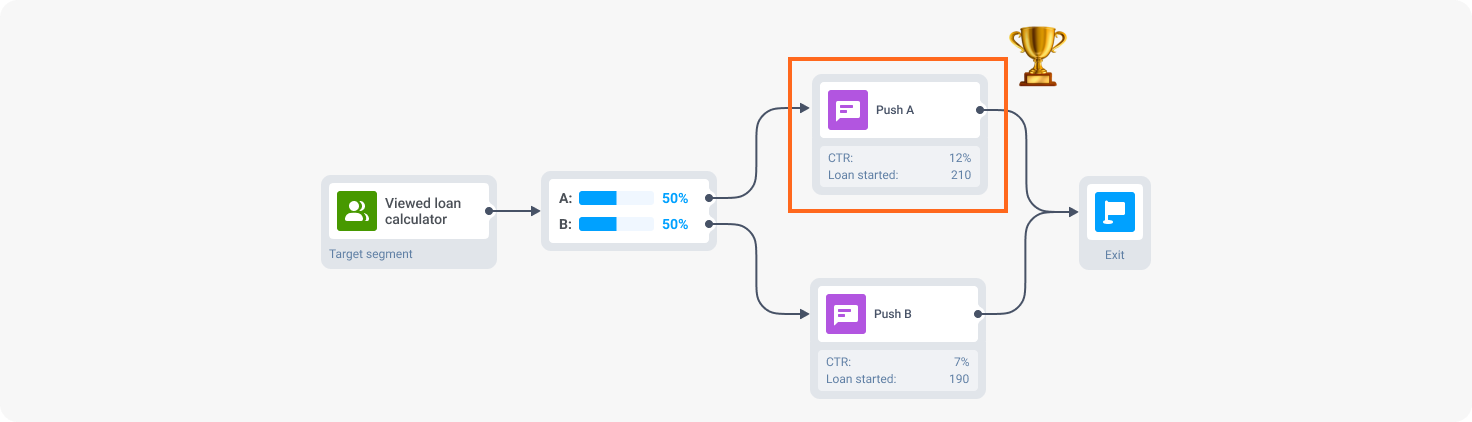

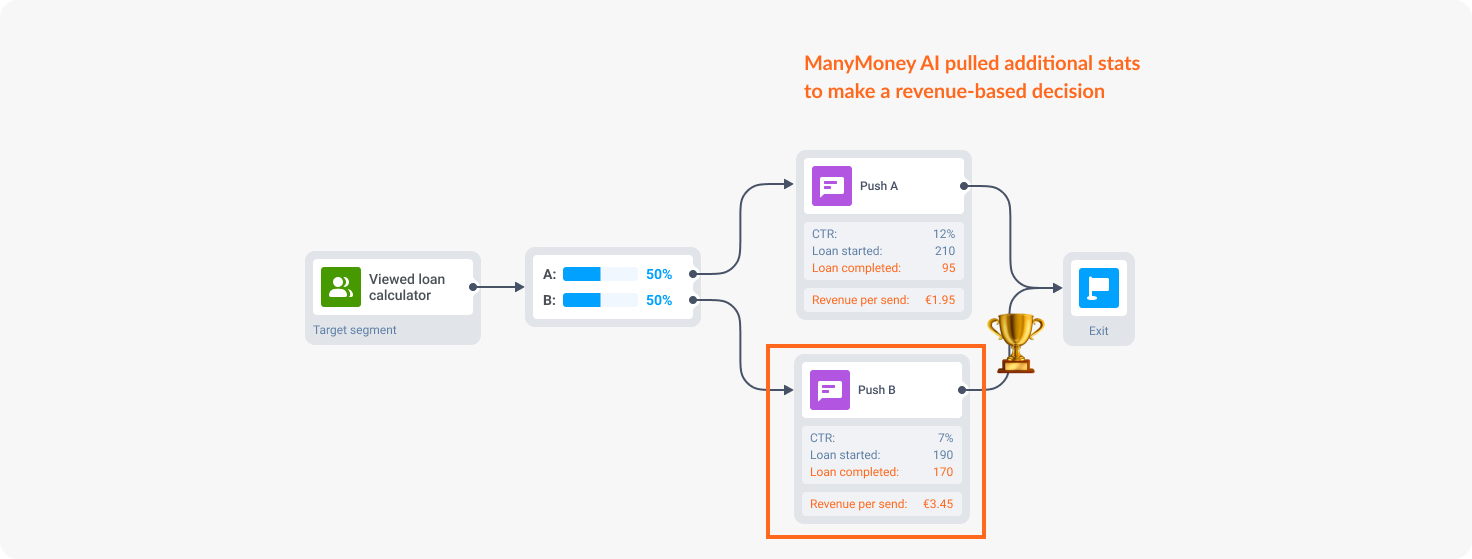

القيد: تحسين مقاييس التفاعل ≠ تحسين الإيرادات

👨💻 الفخ الذي يقع فيه معظم مسوقي التكنولوجيا المالية: بعد اختبار A/B، يقومون بتوسيع نطاق النسخة التي تظهر تفاعلًا أعلى وإجراءات مستهدفة أكثر، مثل المثال أدناه:

🔥 قرار ManyMoney، من ناحية أخرى، يستند إلى مجموعة أوسع من البيانات مع التركيز على الإيرادات. يرى الذكاء الاصطناعي أنه على الرغم من أن عدد القروض التي تم البدء فيها كان أكبر بعد الحملة “أ”، إلا أن عدد القروض التي تم إكمالها كان أكبر = تم تحقيق المزيد من الإيرادات بعد الحملة “ب”.

ما فعله ManyMoney AI:

أجرى 47 اختبار A/B في وقت واحد على مدار 90 يومًا، مجربًا:

- تنوعات في نص الرسالة: “لقد تمت الموافقة المسبقة عليك” مقابل “اطلع على سعرك” مقابل “قارن أسعارنا”

- عمق الخصم: لا خصم مقابل مكافأة تقديم طلب بقيمة 50 يورو مقابل تخفيض السعر بنسبة 0.5%

- وقت الإرسال لكل مستخدم: ليس “أفضل وقت للشريحة” ولكن “أفضل وقت لهذا المستخدم”

- وجهات الروابط العميقة: الصفحة الرئيسية مقابل حاسبة القروض مقابل الطلب المعبأ مسبقًا

- العناصر المرئية: إشعار غني مع معاينة للسعر مقابل نص فقط

أوقف الحملات ضعيفة الأداء في غضون 48 ساعة وأعاد تخصيص الميزانية للحملات الفائزة.

النتيجة: تحسين مستمر عبر جميع الحملات الـ 27، مما ساهم في نمو الإيرادات الإجمالي بنسبة 43%

محرك الإيرادات رقم 4: إدارة الأداء المستقلة (+8%)

القيد: الحملات ضعيفة الأداء تهدر الميزانية لأسابيع قبل المراجعة الشهرية

ما فعله ManyMoney AI:

- أوقف 8 حملات في غضون 24-48 ساعة

- وسع نطاق 11 حملة بمقدار 2-3 أضعاف بناءً على أداء الإيرادات

- أنفق 0 يورو على الحملات التي استمرت لأكثر من 48 ساعة دون تحقيق عائد استثمار (ROI) إيجابي

| المقياس | الحملة الموقوفة | الحملة الموسعة |

|---|---|---|

| الحملة | إعادة إشراك المستخدمين الخاملين (غير نشطين لأكثر من 60 يومًا في التطبيق) عبر الرسائل القصيرة (SMS) (تجربة) | إعادة إشراك شريحة مستخدمين ذوي نية شرائية عالية عبر الإشعارات الفورية |

| ميزة السرعة | قام ManyMoney AI بذلك في غضون 18 ساعة. كان المسوقون البشريون سيفعلون ذلك في المراجعة الشهرية. | قام ManyMoney AI بذلك في غضون 12 ساعة. كان المسوقون البشريون سيفعلون ذلك في المراجعة الشهرية. |

| التأثير | الميزانية الموفرة: 4,200 يورو من تكاليف الرسائل القصيرة (SMS) التي كانت ستُهدر في الـ 29 يومًا المتبقية من الحملة المخطط لها مبدئيًا | الإيرادات المكتسبة: 31,000 يورو في الأسبوع الأول بعد التوسع الفوري |

النتيجة: منع التحسين في الوقت الفعلي الهدر واغتنم الفرص بسرعة تصل إلى 40 مرة أسرع من دورات المراجعة الشهرية.

محرك الإيرادات رقم 5: تطوير رحلات العملاء متعددة القنوات (+10%)

القيد: الحملات ذات الرسالة الواحدة تفوت المستخدمين الذين يحتاجون إلى نقاط تواصل متعددة

النهج التقليدي: إرسال إشعار فوري واحد “تقدم بطلب للحصول على قرض شخصي”. إذا لم يقم بالتحويل، انتظر 30 يومًا، وحاول مرة أخرى.

ما فعله ManyMoney AI:

بنى رحلة طلب قرض من أمر واحد:

النتيجة:

| قبل | بعد | التأثير |

|---|---|---|

| تذكير بإشعار فوري واحد: معدل تحويل 2.1% | رحلة متعددة نقاط التواصل أنشأها ManyMoney AI: معدل تحويل 8.7% | 4 أضعاف التحويل = 4 أضعاف طلبات القروض من نفس الشريحة الأولية = 52,000 يورو إيرادات قروض إضافية |

لماذا هذا ليس “تسويقًا بالذكاء الاصطناعي” تقليديًا

معظم أدوات الذكاء الاصطناعي تقترح: “أنشئ شريحة من المستخدمين الذين شاهدوا منتجات القروض 3 مرات أو أكثر.” ثم تنتظر من البشر بنائها وإطلاقها ومراقبتها.

ManyMoney AI يتصرف: “تم العثور على 347 متسوقًا للقروض ذوي نية شرائية عالية. سيتم إطلاق الحملة الآن.”

الأول مساعد. أما ManyMoney AI فهو مستقل. لهذا السبب يجعل تحقيق نمو بنسبة 43% ممكنًا.

هل نمو الإيرادات بنسبة 40% واقعي لتطبيقك؟

نمو إيرادات البنك الرقمي بنسبة 43% ليس حالة استثنائية. مستخدم آخر لـ ManyMoney AI، وهو منصة لتوصيل الطعام، حقق 47% في نفس الإطار الزمني باستخدام نفس النهج.

دراسة الحالة رقم 2: توصيل الطعام (+47% إيرادات)

قبل ManyMoney AI:

- 10 حملات كل ثلاثة أشهر (إنشاء يدوي)

- توقيت عام (الغداء: 11:30 صباحًا، العشاء: 6 مساءً للجميع)

- شرائح واسعة (طلبوا بيتزا من قبل، تفضيلات نباتية)

- متوسط قيمة الطلب: 32 دولارًا

- معدل التحويل على الإشعارات الترويجية: 1.8%

- الإيرادات ربع السنوية من حملات التفاعل: 964,000 دولار

القيد: كان الفريق يعلم بوجود لحظات أفضل للوصول إلى كل مستخدم، ولكن تحديد تلك اللحظات يدويًا لـ 80,000 مستخدم؟ مستحيل.

ما قدمه ManyMoney AI:

- 28 حملة كل ثلاثة أشهر

- متوسط قيمة الطلب: 41 دولارًا

- معدل التحويل: 2.8% (متوسط مرجح لـ 4.2% في لحظات الجوع الشديد + الحملات المحسّنة)

- الإيرادات ربع السنوية من حملات التفاعل: 1,417,000 دولار (+47%، أو +453,000 دولار)

| مجال التركيز | إجراء ManyMoney | النتيجة |

|---|---|---|

| سرعة إطلاق الحملات | استبدال 10 حملات تم إنشاؤها يدويًا بـ 28 حملة تم إنشاؤها تلقائيًا من الأوامر | 3,200 دولار تم تحقيقها من حملة واحدة × 18 حملة إضافية أنشأها ManyMoney = 90,000 دولار من الإيرادات الإضافية |

| الاستهداف التنبؤي | تحديد "لحظات الجوع الشديد" من خلال فتح التطبيق دون طلبات، والوقت منذ آخر طلب، وأنماط الطقس، وتوقيت استلام الراتب | 1.8% ← 4.2% معدل التحويل، 32 دولارًا ← 41 دولارًا متوسط قيمة الطلب (AOV) |

| تحسين الإيرادات | أوقف الحملات ذات نسبة النقر إلى الظهور (CTR) العالية ولكن متوسط قيمة الطلب (AOV) منخفض، على سبيل المثال، "🍕 خصم 20% على البيتزا!" | 1.6% ← 3.1% معدل التحويل، 28 دولارًا ← 38 دولارًا متوسط قيمة الطلب (AOV) |

| إدارة الأداء | أوقف الحملات ذات الهامش السلبي، على سبيل المثال، "خصم 2 دولار على أي طلب" التي جلبت العديد من النقرات وسلطات بقيمة 12 دولارًا فقط | تم توفير 8,500 دولار من الخصومات غير المربحة |

| تطوير الرحلات | استبدال تذكيرات سلة التسوق المهجورة لمرة واحدة بتسلسلات متعددة نقاط التواصل عبر الإشعارات الفورية ← البريد الإلكتروني ← الرسائل القصيرة (SMS) | استرداد طلبات بقيمة 42,000 دولار كل ثلاثة أشهر |

سترى نموًا في الإيرادات بنسبة 40% أو أكثر إذا…

✅ لديك بالفعل حملات “جيدة” (ليست سيئة، وليست متطورة)

✅ التحويلات/المعاملات في تطبيقك ذات قيمة عالية، حتى لو لم تكن كثيرة العدد

✅ تتبع الأحداث قوي (لدى الذكاء الاصطناعي بيانات ليتعلم منها)

✅ قدرتك الاستيعابية محدودة (المزيد من الحملات = المزيد من الإيرادات، لكن فريقك ليس لديه وقت فعليًا)

✅ فريقك يعرف كيفية تحسين الحملات لزيادة التفاعل، ولكن ليس لزيادة الإيرادات

كيف تثبت نمو الإيرادات من استخدام ManyMoney AI

☝️ تذكر أن تعزل تأثير ManyMoney AI عن كل شيء آخر:

الخيار 1: نهج اختبار A/B (أقوى دليل)

- قسم المستخدمين إلى مجموعتين: 50% يتلقون حملات ManyMoney AI، و50% يتلقون الحملات القياسية

- قارن الإيرادات لكل مستخدم بين المجموعتين

- هذا يثبت السببية، وليس مجرد الارتباط

الخيار 2: قبل/بعد مع ضوابط

- قارن معدل نمو الإيرادات قبل وبعد استخدام ManyMoney AI

- ضع في اعتبارك: الموسمية، والنمو الإجمالي للمستخدمين، والحملات الخارجية

- إذا نما تطبيقك بنسبة 10% عضويًا ولكن بنسبة 50% إجمالًا بعد ManyMoney AI، فإن الأداة قد أدت إلى زيادة إضافية بنسبة 40%

الخيار 3: الإحالة الخاصة بالقناة

- اعزل الإيرادات من القنوات التي يدعمها ManyMoney AI (الإشعارات الفورية، البريد الإلكتروني، الرسائل داخل التطبيق)

- قارن معدلات التحويل والإيرادات لكل رسالة قبل وبعد

- احسب الإيرادات الإضافية التي تم تحقيقها

ضمان الـ 40%

نحن واثقون جدًا من أن ManyMoney AI سيحقق نموًا في الإيرادات بنسبة 40% أو أكثر لدرجة أننا نقدم ضمان استرداد كامل للمبلغ.

ينطبق هذا الضمان سواء كنت:

- تطبيق تكنولوجيا مالية يقوم بتحويل عملاء ذوي قيمة عالية (مثل مثال البنك الرقمي لدينا: +43%)

- تطبيق معاملات يدفع عمليات شراء متكررة (مثل منصة توصيل الطعام لدينا: +47%)

- تطبيق ألعاب يزيد من إيرادات عمليات الشراء داخل التطبيق (IAP)

- تطبيق تجارة إلكترونية يستعيد سلات التسوق المهجورة

الضمان هو نفسه: إذا لم تر زيادة بنسبة 40% على الأقل في الإيرادات من قنوات التفاعل في غضون 90 يومًا، فإننا نعيد لك استثمارك. بدون طرح أي أسئلة.