Tus notificaciones transaccionales funcionan. Las confirmaciones de pago se disparan en milisegundos, las alertas de fraude llegan antes de que el usuario suelte el celular, la API es estable.

Y ahí suele detenerse el pensamiento. Los mensajes transaccionales son responsabilidad de producto y se tratan como puro servicio — comprobantes, no campañas — así que marketing ni los mira. Pero cada uno se dispara con un evento financiero real: un depósito acreditado, una transferencia configurada, una tarjeta usada. Bien aprovechados, esos mismos mensajes transaccionales pueden mover los números que le importan a marketing (activación, cross-sell, retención), disparándose justo en el momento en que el comportamiento del usuario lo pide.

Este post va de cómo las apps FinTech de LATAM convierten los mensajes de servicio que ya usan en uno de sus canales de retención más fuertes.

Lo que tu app ya hace (mensajería transaccional y promocional)

Casi todo lo que envía una app FinTech cae en uno de 2 tipos:

Transaccional. Disparado uno a uno por tu backend en el instante en que algo pasa — pago recibido, login desde un dispositivo nuevo, resumen listo. Latencia casi nula, esperado por el usuario, sin necesidad de consentimiento de marketing. Este es el tipo de mensajería que la mayoría de los equipos mobile de FinTech ya maneja bien.

Mensajes promocionales (marketing). Un marketer escribe la campaña y la envía a toda la base de usuarios o a un segmento específico. Producto nuevo, cambio de tasa, un empujón para revivir una función dormida. Útil, pero sale en el calendario del marketer hacia un segmento, no hacia una persona en el momento que le importa a ella.

La mayoría de las apps FinTech opera en un extremo o en el otro — transaccional o promocional — y deja el medio vacío. Así que veamos qué es realmente esa mensajería de comportamiento, cómo se ve y cómo construirla.

La mensajería de comportamiento que va en el medio (¡y dispara la retención!)

¿Entonces qué es la mensajería de comportamiento? Sigue siendo marketing (por ejemplo, un cross-sell, un empujón de activación) pero entregado como lo hace un mensaje transaccional: automáticamente, a una sola persona, en el momento en que su comportamiento lo pide.

Los momentos de mayor valor son los que ya se rastrean como transaccionales, pero sobre los que marketing no dice nada para ayudar a los usuarios a sacarle provecho a la app:

| Un momento | Qué pasa hoy | El mensaje que debería estar ahí |

|---|---|---|

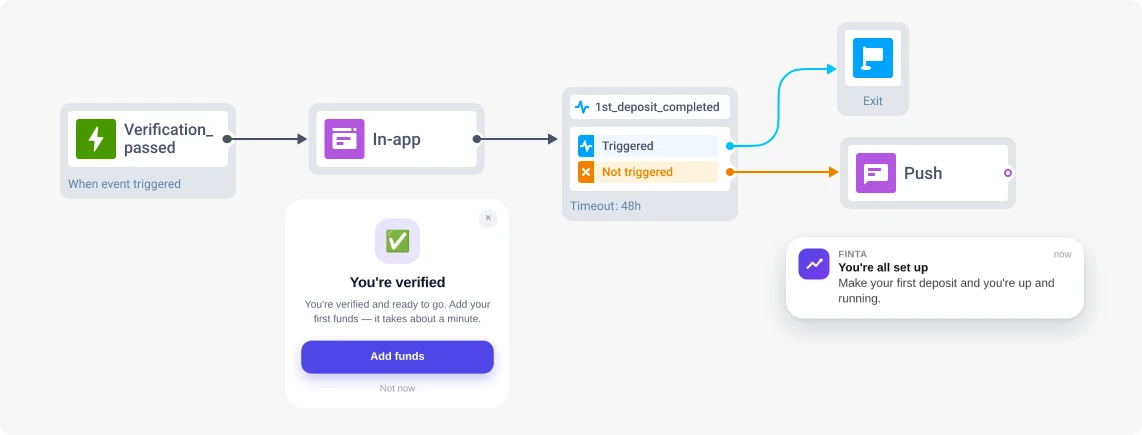

| Verificación de identidad aprobada | "Ya estás verificado ✅". Y después, nada. | Un empujón a la primera acción real — el depósito o la transferencia que convierte un registro en un usuario activo. |

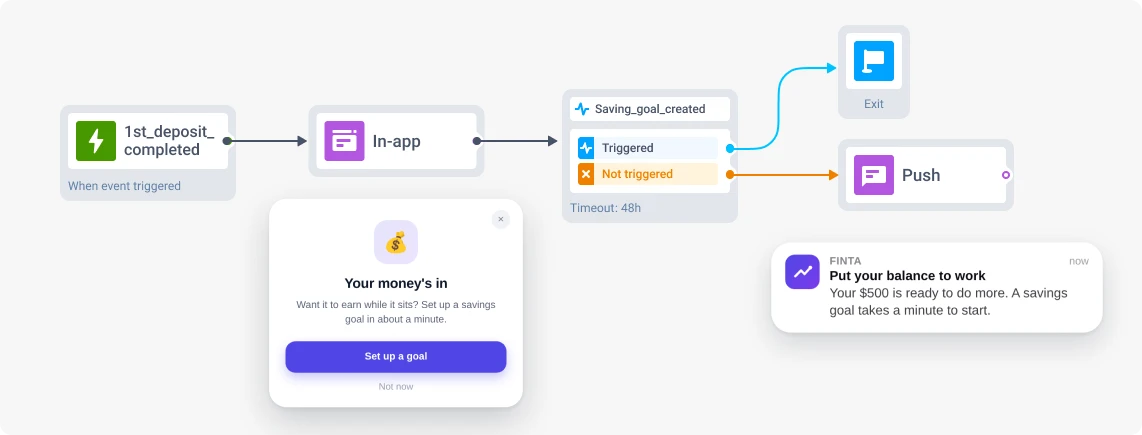

| Primer depósito completado | "Depósito recibido", y luego silencio hasta el próximo blast. | La plata ya entró. Mostrale cómo ponerla a trabajar mientras el saldo sigue en mente. |

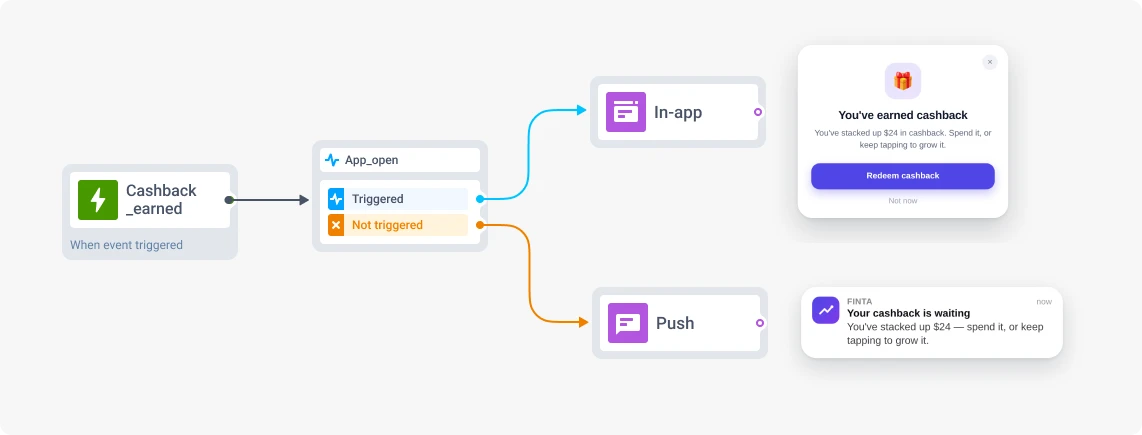

| Cashback acumulado | "Ganaste {amount} de cashback". Una línea en el feed. | Dejá que sume, después mostrale cuánto vale y que usar más la tarjeta lo hace crecer. |

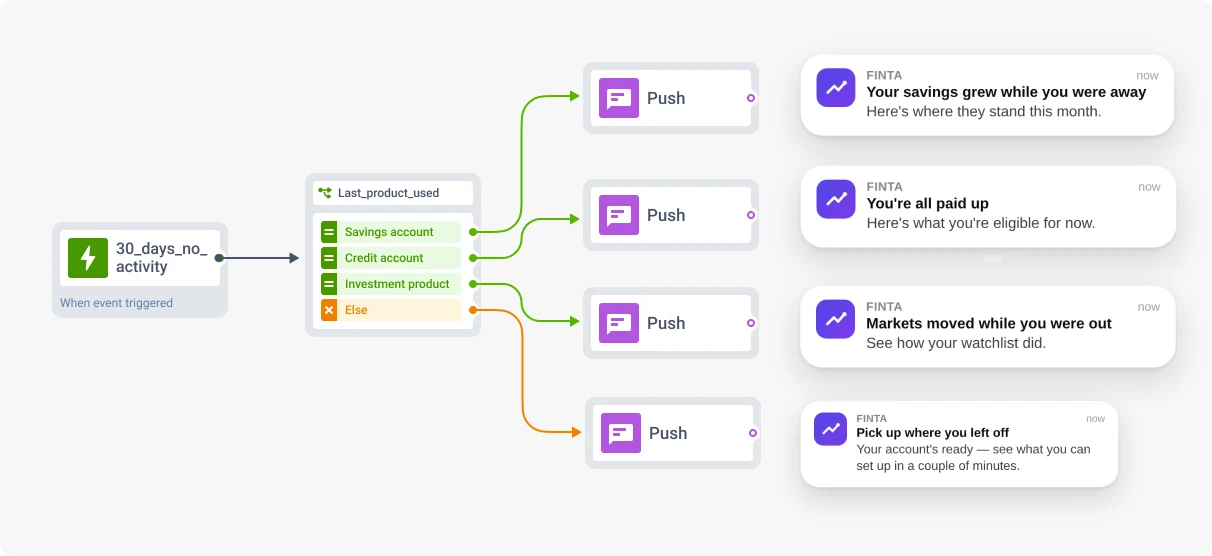

| 30 días sin transacciones | Nada, hasta que se vuelve una estadística de churn. | Un motivo para volver que encaje con lo que solía hacer, antes de que cierre la cuenta. |

Cómo se ve esto en la práctica

Verificación aprobada 👉🏻 primera acción

Primer depósito 👉🏻 el siguiente producto

Cashback acumulado 👉🏻 que el valor se sienta

30 días en silencio 👉🏻 un motivo que encaja

Estos son los flujos que los equipos FinTech fuertes ya ejecutan. En el mercado LATAM — donde Android domina con más del 85% de los dispositivos y el push es el canal que mejor aguanta conexiones intermitentes — más ejemplos que podés explorar:

- Un primer servicio pagado (la luz, el celu) dispara un empujón a activar el débito automático, lo que sube las transacciones recurrentes.

- Un usuario que cruza un umbral de gasto recibe una oferta para activar el control de presupuesto, lo que impulsa la adopción de una función que de otro modo nunca encontraría.

- Un pago rechazado dispara un mensaje rápido para resolverlo en vez de fallar en silencio, lo que recupera una transacción que de otra forma se perdería.

- El sueldo o la mensualidad cayendo en la cuenta abre el momento para auto-ahorrar una parte, lo que convierte un ingreso puntual en un hábito recurrente — clave en mercados donde la billetera digital reemplaza a la cuenta bancaria tradicional.

¡Cuidado! Hacelo útil, no invasivo

La plata es sensible, y la segmentación por comportamiento a su alrededor se vuelve vigilancia muy rápido. “Notamos que todavía no invertiste” se lee muy distinto a un tip de presupuesto que llega la semana después de que alguien empieza a registrar sus gastos. 2 reglas mantienen estos mensajes del lado correcto de esa línea.

✅ Anclate en lo que el usuario ya compartió. Si alguien hace transferencias seguido, hablale de transferencias sin comisión. Si pagó con la tarjeta en el súper, mostrale el cashback. Hacé referencia a comportamientos que el usuario espera que conozcas, y evitá las inferencias que se sienten como que lo estuviste vigilando.

✅ Limitá por comportamiento, no por calendario. Un usuario que recién recibió tres mensajes transaccionales no necesita una promoción encima. Los límites de frecuencia atados a la actividad reciente evitan que estos envíos se lean como ruido — que, en FinTech, es de donde salen los opt-outs y las reseñas de “spam de mi banco”. En LATAM, donde la confianza en las apps financieras todavía se está construyendo, ese cuidado pesa el doble.

Cómo empezar sin reconstruir tu stack

La objeción de siempre es que esto implica tocar el pipeline transaccional. Nuestra respuesta: ¡no necesariamente!

Se monta encima de lo que ya tenés:

-

Configurá los eventos una vez

Asegurate de que las acciones financieras que importan —

first_deposit_completed,recurring_transfer_set_up,product_activated— estén configuradas como eventos, vía SDK o API. Tus confirmaciones transaccionales siguen disparándose exactamente como ahora. Este es el único paso que necesita tiempo de desarrollo, y es un trabajo único. -

Construí los journeys

A partir de acá todo es responsabilidad del marketer. Por ejemplo, en Pushwoosh Customer Journey Builder, configurás una entrada basada en triggers en cada evento, agregás retrasos de tiempo, y usás el elemento de chequeo de alcanzabilidad para enrutar a un canal de respaldo cuando el push no llegue. En esta etapa no hace falta código después de la configuración inicial del evento.

-

Medí contra un grupo de control

Configurá la acción objetivo como meta de conversión a nivel del journey: por ejemplo, un segundo producto activado dentro de los 30 días del primer depósito. Para probar que la capa sube el número, corré un split A/B/n con una rama vacía: los mismos usuarios, sin mensajes, como grupo de control.

Con Pushwoosh, nuestra app se convirtió en un canal real de activación, retención y crecimiento de ingresos.

Construí la mensajería de comportamiento para FinTech en Pushwoosh

Los mensajes de servicio que tu equipo de producto ya envía hacen más que confirmar que la app funciona. Conectá marketing a los momentos que marcan, y esa misma confiabilidad empieza a impulsar activación, cross-sell y retención.

Ya tenés la infraestructura y el opt-in. La pieza que falta es el conjunto de journeys que se disparan en los momentos que tu app ya puede ver.