Los bancos y las fintech LATAM tienen un problema que cualquier equipo de marketing envidiaría: los usuarios sí quieren saber de ellos. Una alerta de fraude se lee distinto a una promo de cashback. Un aviso de saldo bajo se abre. El reto no es captar atención; es no desperdiciarla.

Esta guía cubre qué hacen las notificaciones push en apps de banca y fintech, qué tipos generan resultados reales en el mercado LATAM, cómo manejar seguridad y compliance, y cómo se ve una implementación práctica con Pushwoosh — pensando en Nubank, Mercado Pago, Ualá, Banorte Móvil, Bancolombia y el ecosistema fintech regional.

¿Qué son las notificaciones push en banca?

Una notificación push bancaria es un mensaje en tiempo real que se entrega al celular del usuario a través de su app de banca o fintech. Aparece en la pantalla bloqueada o en el centro de notificaciones, incluso con la app cerrada, y se entrega por internet a través de Firebase Cloud Messaging (FCM) en Android — el canal dominante en LATAM, donde Android tiene más del 85% del market share — o Apple Push Notification Service (APNs) en iOS.

A diferencia del SMS, las notificaciones push soportan rich media, deep links y botones de acción. A diferencia del email, llegan en segundos y no requieren que el usuario abra la bandeja. En banca, esa inmediatez importa: una alerta de fraude que llega 30 minutos tarde es un producto distinto a una que llega en tiempo real — sobre todo cuando hablamos de una transferencia SPEI no autorizada o un cargo sospechoso en pesos colombianos.

Las notificaciones push en servicios financieros se dividen en dos categorías funcionales: transaccionales (actividad de cuenta, alertas de seguridad) y promocionales (ofertas de producto, nudges de engagement). Cada una requiere un manejo distinto en frecuencia, tono y compliance.

Por qué las notificaciones push son clave para apps de banca en LATAM

El push es uno de los pocos canales con permiso real para interrumpir al usuario a mitad del día. Los bancos tienen ese permiso porque la necesidad subyacente es real. La pregunta es si la infraestructura está lista para aprovecharlo bien.

En LATAM ese permiso es todavía más relevante: con Android dominando el mercado y un ecosistema fintech que ya superó los 2.500 jugadores activos según Finnovista — desde neobancos como Nubank, Klar y Albo hasta wallets como Mercado Pago, RappiPay y Ualá — la diferencia entre una app que se queda y una que se desinstala muchas veces se juega en los primeros 7 días de comunicación.

Seguridad y prevención de fraude

Una confirmación de transacción que llega 30 segundos después de una compra ya es el estándar. El caso de uso de mayor valor es la detección de anomalías: un login desde un dispositivo nuevo en otra ciudad, una operación sin tarjeta presente por un monto inusual, un cambio de contraseña. Estas alertas le dan al usuario una chance en tiempo real de confirmar o negar la actividad, lo que comprime la ventana de fraude de horas a segundos.

La autenticación multifactor (MFA) basada en push también está reemplazando los OTPs por SMS en flujos de mayor seguridad — algo crítico en países como México y Colombia donde el SIM-swapping es una amenaza creciente. La confirmación biométrica dentro de la app, disparada por un push, es más segura y más rápida que un código enviado a un número de celular que puede ser clonado.

Manejo de actividad y saldo de cuenta

Alertas de saldo bajo, llegada de nómina, recordatorios de pago de servicios y avisos de sobregiro son notificaciones de alta utilidad que los usuarios configuran a propósito. Las tasas de opt-in para estas son de las más altas de cualquier tipo de push en cualquier vertical. También reducen el volumen de llamadas a soporte: un usuario que recibe una confirmación de pago en tiempo real no necesita llamar para preguntar si la transferencia salió.

Retención de clientes y CLV

Los usuarios que reciben notificaciones push relevantes y oportunas se quedan activos más tiempo y generan más ingresos que los que no las reciben. El mecanismo no es complicado: contacto útil y consistente construye el hábito de abrir la app. Cada interacción que arranca con un push es una oportunidad para profundizar la relación financiera.

Los datos de Pushwoosh en apps de banca muestran que los usuarios en campañas activas de push tienen una retención a 90 días sustancialmente más alta que los no suscriptores, con diferencias de CLV que se acumulan en el tiempo.

Adopción de producto y cross-sell

La oferta correcta en el momento correcto le gana a una campaña enviada a todos. Un usuario que acaba de hacer su tercera transferencia internacional es mejor candidato para una tarjeta de viaje que alguien que no ha movido plata en 30 días. La segmentación por comportamiento cierra esa brecha.

Tipos de notificaciones push en servicios financieros

Cada tipo de notificación cumple un propósito distinto en el ciclo de vida del cliente. Acertar el tipo importa tanto como acertar el copy.

Notificaciones transaccionales

Confirmaciones en tiempo real de actividad en la cuenta. Son las notificaciones de mayor confianza en banca porque llevan información que el usuario está esperando activamente.

- “Tu pago de $1,500 MXN a Mercado Libre fue procesado. Ref: #12345.”

- “$2,800,000 COP de Nómina S.A. llegaron a tu cuenta corriente.”

- “Transferencia SPEI por $850 MXN confirmada. Concepto: Renta noviembre.”

- “Tu recibo de luz por $620 MXN vence en 3 días.”

Alertas de seguridad

Notificaciones sensibles al tiempo que le permiten al usuario actuar rápido. El copy tiene que ser directo, el botón de acción obvio y el deep link inmediato.

- “Login desde un dispositivo nuevo (Xiaomi Redmi, CDMX). ¿No fuiste tú? Tocá para asegurar tu cuenta.”

- “$3,200 MXN en Liverpool — ¿fuiste tú?”

- “Cambiamos tu contraseña. ¿No fuiste tú? Contactanos ya.”

Actualizaciones informativas

Cambios en la app, ventanas de mantenimiento, actualizaciones de políticas. Tienen que ser factuales y cortas. El usuario no las lee para entretenerse; las lee para saber si algo lo afecta.

- “Ya están disponibles las nuevas herramientas de presupuesto. Explorá tus insights de gasto inteligente.”

- “Mantenimiento programado: la app estará fuera de servicio de 2-4 AM hora CDMX el 26/10.”

Notificaciones promocionales

Ofertas, lanzamientos de producto, cambios de tasa. Son las que tienen menos tolerancia a la irrelevancia. Una oferta de tasa de ahorro enviada a un usuario con saldo en su cuenta de ahorro es relevante. La misma oferta enviada a un usuario nuevo que no ha hecho ni un depósito es ruido.

- “Activá 12% CDT a 6 meses — oferta por tiempo limitado.”

- “Subí a Platinum Rewards: 3x puntos en viajes.”

- “Preaprobá tu crédito automotriz a baja tasa en minutos.”

Notificaciones por comportamiento y personalizadas

Se disparan por acciones específicas del usuario o por inactividad. Tienen el CTR más alto de cualquier tipo de notificación porque llegan cuando el contexto del usuario hace que el mensaje tenga sentido.

- “Tu saldo en cuenta corriente está por debajo de $200 MXN. Transferí fondos para evitar cargos por sobregiro.”

- “Gastaste más en restaurantes este mes que el anterior. Mirá tu reporte de gastos.”

- “Te faltan $500 MXN para llegar a tu meta de ahorro para viajar.”

Casos de uso de notificaciones push en banca

Onboarding de usuarios nuevos

La mayoría de las instalaciones de apps que no convierten en las primeras 72 horas nunca convierten. Las notificaciones push son el único canal que llega a un usuario nuevo fuera de la app para moverlo a través de los pasos de setup — algo particularmente crítico en LATAM, donde la fricción del onboarding KYC suele ser más alta por requisitos regulatorios locales.

- Día 1: “Bienvenido a [Banco]. Completá tu perfil para desbloquear todas las funciones.”

- Día 2 (perfil incompleto): “Te faltan solo algunos pasos. Tocá acá para terminar.”

- Día 3 (sigue incompleto): “Hacé tu primer depósito y llevate $100 MXN de bonificación.”

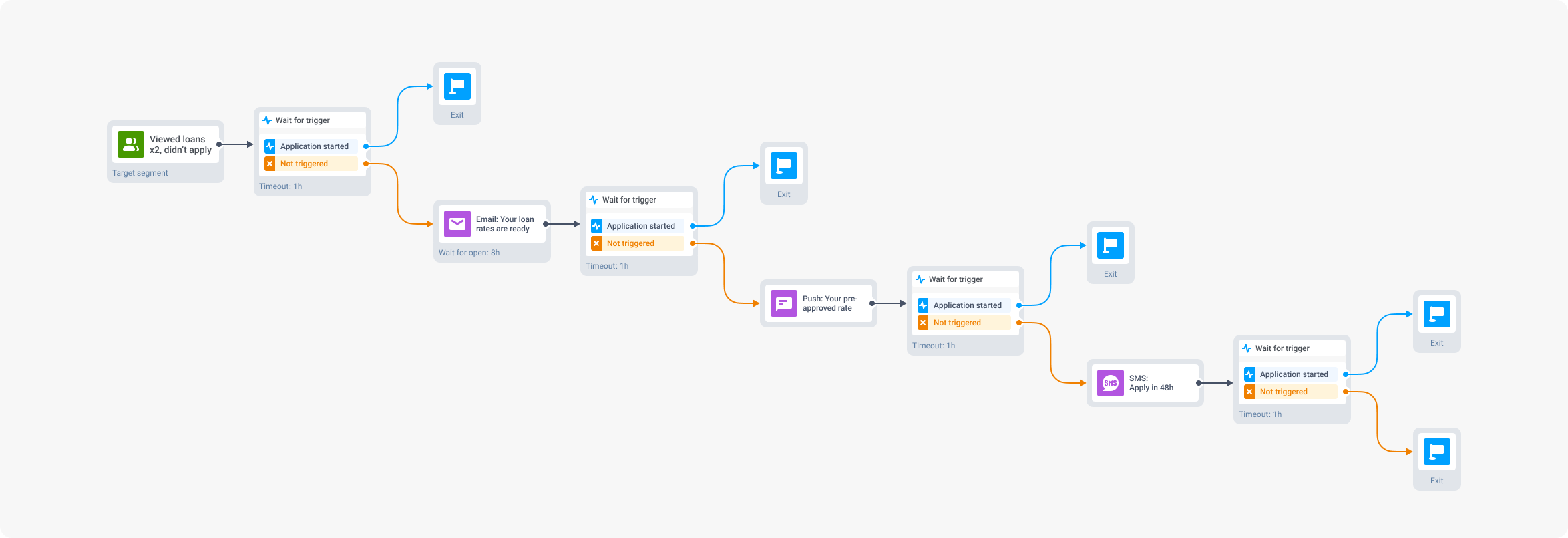

Cada paso se envía solo si el anterior no convirtió. El Customer Journey Builder de Pushwoosh maneja esta lógica condicional de forma visual, sin código.

Detección de fraude y alertas de seguridad

Actividad sospechosa detectada significa que el push sale en segundos, con dos botones de acción: Confirmar y Negar. Tocar Negar lleva por deep link directo a la pantalla de bloqueo de tarjeta. La ventana entre el fraude y la respuesta del usuario se reduce de horas a menos de un minuto.

- Evento: Tarjeta usada en un comercio o ubicación inusual.

- Push: “$1,200 MXN en [Comercio]. ¿Fuiste tú?” + botones Confirmar / Reportar fraude.

- Path de negación: deep link inmediato para bloquear la tarjeta y contactar soporte.

Manejo de actividad de cuenta

Alertas de saldo, confirmaciones de pago y avisos de sobregiro los configura el propio usuario. Son de las notificaciones más fáciles de acertar: el usuario te dijo qué quiere saber, así que decíselo. En LATAM, agregar contexto local potencia el impacto — confirmar una transferencia PSE en Colombia, una operación Yape en Perú o un movimiento CoDi en México con el nombre del rail correcto genera más confianza que un mensaje genérico.

Recuperación de abandono de crédito y producto

Un usuario que arrancó una solicitud de crédito y la dejó es un lead caliente, no frío. Ya expresó intención. Un push apuntado 24 horas después convierte a una tasa significativamente más alta que cualquier campaña de adquisición a prospectos fríos.

Campañas de reactivación (win-back)

Los usuarios que no hicieron ningún movimiento en 30+ días necesitan una razón para volver que sea específica para ellos, no genérica. La segmentación RFM identifica qué usuarios dormidos vale la pena trabajar (los que eran de alto valor antes de quedar en silencio) y qué tipo de incentivo tiene sentido para ese segmento.

Guía financiera personalizada

A los usuarios identificados como viajeros frecuentes les llegan ofertas de tarjeta de viaje. A los usuarios que abrieron la pestaña de inversiones tres veces la semana pasada les llega un nudge de “¿listo para empezar?”. La segmentación hace el trabajo; el push es solo el mecanismo de entrega.

Seguridad, privacidad y compliance

Esta es la sección que la mayoría de la documentación de push pasa por arriba. Para instituciones financieras, no debería ser una nota al pie.

Manejo de datos

Los payloads de notificaciones push no deberían contener datos sensibles de la cuenta. Números completos de cuenta, números de tarjeta y saldos no van en la vista previa de una notificación. Usá un deep link seguro que lleve a una sección autenticada de la app donde el usuario pueda ver el detalle después de verificación biométrica. Lo que viaja en la notificación: un número de referencia, un monto, un nombre de comercio. Lo que se queda en la app: todo lo demás.

Todos los datos en tránsito tienen que estar encriptados con TLS 1.2 o superior. Los datos en reposo requieren protección equivalente. Esto aplica a tokens de dispositivo, identificadores de usuario y contenido de notificación almacenado en tu plataforma de engagement.

Gestión de consentimiento y opt-in

Los requisitos regulatorios para el consentimiento de push varían por región y tipo de notificación. Las alertas transaccionales muchas veces califican bajo interés legítimo o necesidad contractual bajo GDPR, pero las notificaciones promocionales requieren opt-in explícito en la mayoría de las jurisdicciones.

Los usuarios necesitan control granular: la capacidad de recibir alertas de fraude sin recibir mensajes promocionales. Construí el manejo de preferencias de notificación dentro de la app, no enterrado en configuración. Los usuarios que pueden controlar lo que reciben son menos propensos a hacer opt-out completo.

Marcos regulatorios

| Regulación | Alcance | Relevancia para push |

|---|---|---|

| GDPR | Usuarios en UE | Consentimiento explícito para push promocional; derecho a retirarlo; minimización de datos en payloads |

| SOC 2 Type I | Plataformas de procesamiento de datos | Controles auditables de seguridad y disponibilidad — relevante para auditorías de proveedores de fintech LATAM |

| ISO 27001:2022 | Gestión de seguridad de información | Certificación internacional reconocida por reguladores bancarios regionales |

| PCI DSS | Datos de tarjetahabiente | Números de tarjeta, CVVs y códigos de autenticación no pueden aparecer en el contenido de notificación |

Pushwoosh provee audit logs, acuerdos de procesamiento de datos y herramientas flexibles de gestión de consentimiento para soportar compliance con todo lo anterior. Importante para fintech LATAM: nuestra certificación ISO 27001:2022 y SOC 2 Type I es reconocida por auditores en México, Colombia, Chile y Argentina como evidencia válida de controles de seguridad en proveedores tercerizados.

Buenas prácticas para notificaciones push en banca

Separá transaccional de promocional en tu flujo de opt-in

Si pedís un único permiso de notificación general, estás a un mis-fire promocional de perder la entrega de alertas de fraude. Segmentá las categorías de notificación desde el inicio: alertas de seguridad, actividad de cuenta y ofertas promocionales tienen que ser opt-ins independientes. Los usuarios que hacen opt-out de promociones tienen que seguir recibiendo alertas de fraude.

Personalizá o no envíes

El usuario promedio de una app bancaria tolera una frecuencia de notificación más alta que un usuario de gaming, pero solo si los mensajes son relevantes. Una oferta de tasa de ahorro enviada a un usuario cuyo saldo de ahorro es cero no es solo irrelevante; daña la confianza. La segmentación por comportamiento y RFM existen precisamente para evitar esto.

El timing importa más que el volumen

El timing óptimo por usuario supera consistentemente a los envíos en horario fijo. El Best Time to Send de Pushwoosh analiza el patrón histórico de engagement de cada usuario y entrega los mensajes cuando es más probable que los abra. En banca, esto es especialmente relevante para contenido promocional: una oferta de crédito que llega mientras el usuario está manejando activamente sus finanzas convierte a una tasa distinta que una que llega a las 6 AM un domingo.

Escribí como si estuvieras chateando, no haciendo un informe

El copy bancario tiende a lo formal. Las notificaciones push necesitan ser lo opuesto: cortas, directas, claras. Decí qué pasó. Decí qué tiene que hacer el usuario. Sacá cada palabra que no contribuya a esas dos cosas. “Se detectó una transacción de monto significativo en su cuenta. Por favor revísela” tiene diez palabras de más. “$850 MXN en Palacio de Hierro — ¿fuiste tú?” es la misma información en seis palabras.

Testeá cada segmento por separado

Un asunto que funciona para usuarios activos de alto valor performa distinto en usuarios dormidos. Un frame de urgencia que dispara acción en contenido promocional puede sonar alarmante en un contexto de seguridad. Corré tests A/B dentro de segmentos, no a lo largo de toda la base de usuarios, y medí conversión downstream, no solo CTR.

Cómo Pushwoosh acompaña a equipos de banca y fintech en LATAM

Las apps de fintech y banca tienen requisitos para los que las plataformas de engagement genéricas no fueron construidas: triggers de eventos en tiempo real, segmentación granular, infraestructura de compliance y confiabilidad de entrega a escala. Pushwoosh está construido para todo eso — y con foco en la realidad operativa LATAM: equipos lean, presupuesto contenido, Android dominante.

- Triggers de eventos en tiempo real — conectá eventos transaccionales, señales de login y flags de comportamiento a entrega instantánea de push. Las alertas de fraude salen en segundos, no minutos.

- Customer Journey Builder — automatización visual no-code para secuencias de onboarding, recuperación de abandono y flujos de win-back a través de push, in-app, email y SMS.

- Segmentación por comportamiento y RFM — segmentá por lo que el usuario hizo, no solo por quién es. Los usuarios dormidos de alto valor reciben un tratamiento distinto a los usuarios nuevos sin historial transaccional.

- Personalización dinámica de contenido — inyectá datos de cuenta en tiempo real, detalles de transacción y atributos del usuario directo en el copy de la notificación.

- Herramientas de compliance — audit logs, acuerdos de procesamiento de datos, gestión granular de opt-in y manejo de datos compatible con GDPR.

- Optimización para Android — entrega confiable en dispositivos de gama media (Motorola, Samsung Galaxy M, Xiaomi Redmi) y conexiones 4G intermitentes, el escenario real de la mayoría de los usuarios LATAM.

- ManyMoney AI — identifica los usuarios con mayor probabilidad de convertir en ofertas de producto, marca el riesgo de churn antes de que se vuelva churn y optimiza el timing de campañas sin configuración manual.

Explorá la página de solución para fintech y banca para más, o mirá Pushwoosh en acción abajo.

FAQ

Artículos relacionados

Ver todo