Les banques disposent d’un atout que beaucoup d’équipes marketing leur envient : leurs utilisateurs veulent réellement recevoir leurs messages. Une alerte de fraude n’a pas le même impact qu’une promotion éclair. Une alerte de solde faible est ouverte instantanément. Le défi n’est pas de capter l’attention — c’est de ne pas la gaspiller.

Sur le marché français, ce défi se double d’un impératif réglementaire : le RGPD, la supervision de la CNIL, les exigences DSP2 et l’authentification forte (SCA) imposent un cadre strict à toute communication bancaire. Ce guide couvre le rôle des notifications push dans la banque et la fintech, les types qui produisent des résultats mesurables, la gestion de la sécurité et de la conformité, et ce qu’une implémentation pratique avec Pushwoosh recouvre concrètement.

Conformité RGPD et résidence des données : le préalable français

Avant même d’aborder les cas d’usage, un point non négociable : sur le marché français, la conformité RGPD et la résidence des données en UE conditionnent l’ensemble du dispositif. Les départements juridiques de Boursorama, BNP Paribas, Société Générale, Hello bank! ou Qonto évalueront votre fournisseur de notifications push sur ce critère avant tout autre.

Pushwoosh est certifié SOC 2 Type I et ISO 27001:2022, conforme RGPD et HIPAA, avec des centres de données en UE et aux États-Unis. Le DPA (Data Processing Agreement) est disponible sur demande, et les transferts de données hors UE sont encadrés contractuellement.

Ce que cela signifie concrètement pour une banque française :

- Les données comportementales et les tokens d’appareil de vos clients peuvent être hébergés exclusivement en UE.

- Le consentement granulaire (alertes transactionnelles vs marketing) est natif dans la plateforme — exigence directe du RGPD.

- Le droit à l’effacement et la portabilité des données sont supportés via API.

- Les audit logs permettent de répondre aux demandes de la CNIL ou du DPO interne en cas de contrôle.

À noter : Pushwoosh n’est pas certifié par l’ACPR ou l’AMF — ces régulateurs ne délivrent pas de certification pour les plateformes d’engagement. La conformité du dispositif global reste de votre responsabilité dans le cadre DSP2 et SCA. Pushwoosh fournit l’infrastructure de messagerie ; vous fournissez la conformité métier.

Qu’est-ce qu’une notification push dans la banque ?

Une notification push bancaire est un message en temps réel délivré sur l’appareil mobile d’un utilisateur via son application bancaire ou fintech. Elle apparaît sur l’écran de verrouillage ou dans le centre de notifications, même lorsque l’application est fermée, et transite par internet via Apple Push Notification Service (APNs) sur iOS ou Firebase Cloud Messaging (FCM) sur Android.

Contrairement au SMS, les notifications push prennent en charge le rich media, les deep links et les boutons d’action interactifs. Contrairement à l’e-mail, elles arrivent en quelques secondes et ne nécessitent pas la consultation d’une boîte de réception. Dans la banque, cette immédiateté change la donne : une alerte de fraude qui arrive avec 30 minutes de retard n’est plus le même produit qu’une alerte temps réel.

Les notifications push dans les services financiers se répartissent en deux catégories fonctionnelles : transactionnelles (activité du compte, alertes de sécurité) et promotionnelles (offres produit, relances d’engagement). Chacune requiert un traitement spécifique en termes de fréquence, de ton et de conformité. Le RGPD distingue d’ailleurs clairement les deux : les alertes transactionnelles relèvent souvent de l’intérêt légitime ou de l’exécution contractuelle, tandis que les notifications promotionnelles exigent un consentement explicite.

Pourquoi les notifications push comptent pour les applications bancaires

Le push est l’un des rares canaux disposant d’une raison légitime d’interrompre un utilisateur au cours de sa journée. Les banques bénéficient de cette autorisation parce que le besoin sous-jacent est réel. La question est de savoir si l’infrastructure permet d’en faire bon usage.

Sécurité et prévention de la fraude

Une confirmation de transaction qui arrive 30 secondes après un achat est devenue la norme. Le cas d’usage à plus forte valeur, c’est la détection d’anomalies : connexion depuis un nouvel appareil dans un autre pays, transaction sans présentation de la carte pour un montant inhabituel, changement de mot de passe. Ces alertes offrent à l’utilisateur la possibilité de confirmer ou de refuser l’activité en temps réel, ce qui réduit la fenêtre de fraude de plusieurs heures à quelques secondes.

L’authentification forte (SCA) imposée par la DSP2 ouvre d’ailleurs une autre voie : l’authentification multi-facteur (MFA) déclenchée par push remplace les SMS OTP dans les parcours sensibles. La confirmation biométrique dans l’application, déclenchée par un push, est à la fois plus sûre et plus rapide qu’un code envoyé sur un numéro de téléphone potentiellement victime d’un SIM swap. C’est l’approche retenue par Boursorama, Revolut ou Lydia pour valider les opérations à risque.

Activité du compte et gestion du solde

Les alertes de solde faible, les arrivées de salaire, les rappels de prélèvement et les alertes de découvert sont des notifications à forte utilité que les utilisateurs configurent délibérément. Leur taux d’opt-in figure parmi les plus élevés tous canaux confondus, toutes verticales confondues. Elles réduisent aussi le volume d’appels au support : un utilisateur qui reçoit une confirmation de paiement en temps réel n’a pas besoin d’appeler pour savoir si l’opération est passée.

Fidélisation client et CLV

Les utilisateurs qui reçoivent des notifications push pertinentes et opportunes restent actifs plus longtemps et génèrent davantage de revenus que ceux qui n’en reçoivent pas. Le mécanisme n’est pas complexe : un contact régulier et utile installe l’habitude d’ouvrir l’application. Chaque interaction qui démarre par un push est une occasion d’approfondir la relation financière.

Les données Pushwoosh sur les applications bancaires montrent que les utilisateurs intégrés à des campagnes push actives affichent une rétention à 90 jours nettement supérieure aux non-abonnés, avec des écarts de CLV qui se cumulent dans le temps.

Adoption produit et cross-sell

La bonne offre au bon moment surpasse une campagne envoyée à tous. Un utilisateur qui vient de réaliser son troisième virement international est un meilleur candidat pour une carte de voyage qu’un client qui n’a pas effectué de transaction depuis 30 jours. La segmentation comportementale fait disparaître cet écart.

Types de notifications push dans les services financiers

Chaque type de notification sert un objectif distinct dans le cycle de vie client. Choisir le bon type compte autant que rédiger le bon message.

Notifications transactionnelles

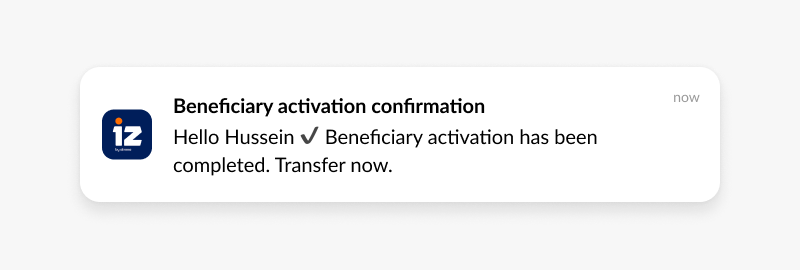

Confirmations en temps réel de l’activité du compte. Ce sont les notifications qui inspirent le plus de confiance dans la banque, car elles portent une information que l’utilisateur attend activement.

- «Votre paiement de 150 € à Acme SARL a été traité. Réf : #12345.»

- «1 200 € de Payroll Solutions ont été crédités sur votre compte courant.»

- «Votre facture EDF de 75 € est prélevée dans 3 jours.»

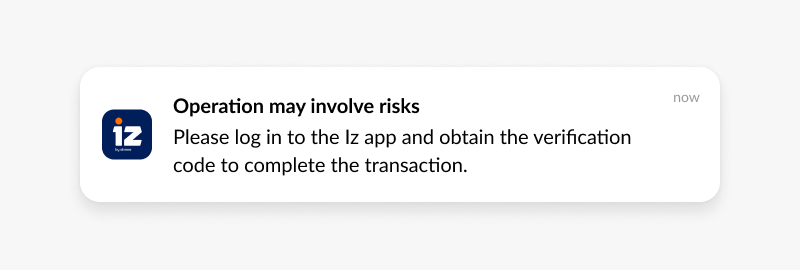

Alertes de sécurité

Notifications urgentes qui permettent à l’utilisateur d’agir vite. La rédaction doit être directe, le bouton d’action évident et le deep link immédiat.

- «Connexion depuis un nouvel appareil (iPhone 14, Marseille). Si ce n’est pas vous, appuyez pour sécuriser votre compte.»

- «850 € chez Galeries Lafayette — est-ce bien vous ?»

- «Votre mot de passe a été modifié. Ce n’est pas vous ? Contactez-nous immédiatement.»

Mises à jour informationnelles

Évolutions de l’application, fenêtres de maintenance, mises à jour de politique. Elles doivent être factuelles et brèves. L’utilisateur ne les lit pas pour se divertir, mais pour savoir si quelque chose le concerne.

- «De nouveaux outils de gestion budgétaire sont disponibles dans l’application. Découvrez les insights de dépense intelligents.»

- «Maintenance programmée : l’application sera indisponible de 2 h à 4 h le 26/10.»

Notifications promotionnelles

Offres, lancements produit, évolutions de taux. Ce sont celles qui tolèrent le moins l’absence de pertinence — et celles qui exigent un consentement explicite au titre du RGPD. Une offre de taux d’épargne envoyée à un utilisateur disposant d’une épargne est pertinente. La même offre envoyée à un nouvel utilisateur qui n’a fait aucun dépôt n’est que du bruit — et du risque réglementaire si le consentement n’est pas tracé.

- «Débloquez 3,5 % de rendement sur votre Livret Boost — offre à durée limitée.»

- «Passez à la formule Platinum : 3 fois plus de points sur vos voyages.»

- «Obtenez un accord de principe pour un prêt auto en quelques minutes.»

Notifications comportementales et personnalisées

Déclenchées par des actions spécifiques de l’utilisateur ou par son inactivité. Elles affichent le CTR le plus élevé de tous les types parce qu’elles arrivent au moment où le contexte de l’utilisateur rend le message significatif.

- «Votre solde compte courant est inférieur à 100 €. Effectuez un virement pour éviter les frais de découvert.»

- «Vous avez dépensé plus en restaurants ce mois-ci que le précédent. Consultez votre rapport de dépenses.»

- «Plus que 50 € pour atteindre votre objectif d’épargne voyage.»

Cas d’usage des notifications push bancaires

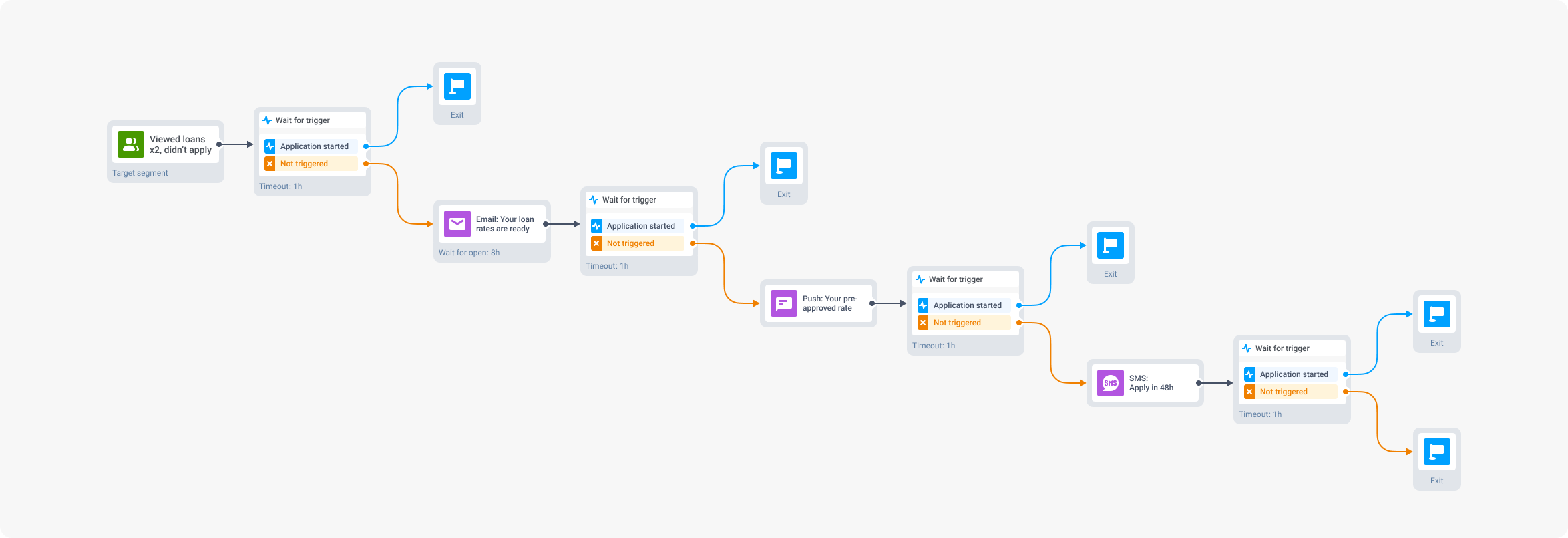

Onboarding des nouveaux utilisateurs

La majorité des installations d’application qui ne convertissent pas dans les 72 premières heures ne convertissent jamais. Les notifications push sont le seul canal qui atteint un nouvel utilisateur hors de l’application pour le faire avancer dans les étapes de configuration.

- Jour 1 : «Bienvenue chez [Banque]. Complétez votre profil pour débloquer toutes les fonctionnalités.»

- Jour 2 (profil incomplet) : «Encore quelques étapes. Appuyez ici pour terminer.»

- Jour 3 (toujours incomplet) : «Effectuez votre premier dépôt et recevez un bonus de 25 €.»

Chaque étape n’est envoyée que si la précédente n’a pas converti. Le Customer Journey Builder de Pushwoosh gère cette logique conditionnelle visuellement, sans code.

Détection de fraude et alertes de sécurité

Activité suspecte détectée : un push est envoyé en quelques secondes, avec deux boutons d’action — Confirmer et Refuser. Appuyer sur Refuser ouvre directement l’écran de blocage de la carte par deep link. La fenêtre entre la fraude et la réponse de l’utilisateur passe de plusieurs heures à moins d’une minute. Dans le cadre DSP2, cette boucle de validation participe pleinement à l’authentification forte.

- Événement : Carte utilisée chez un commerçant ou dans un lieu inhabituel.

- Push : «500 € chez [Commerçant]. Est-ce bien vous ?» + boutons Confirmer / Signaler une fraude.

- Parcours de refus : deep link immédiat pour bloquer la carte et contacter le support.

Gestion de l’activité du compte

Alertes de solde, confirmations de paiement et avertissements de découvert sont configurés par les utilisateurs qui les souhaitent. Ces notifications figurent parmi les plus faciles à réussir : l’utilisateur vous a indiqué ce qu’il voulait savoir, alors dites-le-lui.

Récupération d’abandon de prêt ou de produit

Un utilisateur qui a commencé une demande de prêt et l’a interrompue est un prospect chaud, pas froid. Il a déjà exprimé une intention. Un push ciblé 24 heures plus tard convertit à un taux nettement supérieur à toute campagne d’acquisition visant des prospects froids.

Campagnes de win-back

Les utilisateurs qui n’ont pas effectué de transaction depuis 30 jours et plus ont besoin d’une raison de revenir qui leur soit spécifique, pas générique. La segmentation RFM identifie quels utilisateurs dormants méritent d’être ciblés (ceux qui avaient une forte valeur avant de se faire silencieux) et quel type d’incitation a du sens pour ce segment.

Conseil financier personnalisé

Les utilisateurs identifiés comme voyageurs fréquents reçoivent des offres de carte de voyage. Ceux qui ont ouvert l’onglet investissement trois fois la semaine passée reçoivent une relance «prêt à vous lancer ?». La segmentation fait le travail ; le push n’est qu’un canal de livraison.

Sécurité et protection des données — détails techniques

Au-delà du cadre RGPD posé en début d’article, voici les exigences techniques précises pour une application bancaire en production.

Traitement des données dans le payload

Les payloads de notification push ne doivent jamais contenir de données de compte sensibles. Les numéros de compte complets, les numéros de carte et les soldes n’ont pas leur place dans l’aperçu d’une notification. Utilisez un deep link sécurisé qui conduit à une section authentifiée de l’application où l’utilisateur consulte les détails après vérification biométrique. Ce qui voyage dans la notification : un numéro de référence, un montant de transaction, un nom de commerçant. Ce qui reste dans l’application : tout le reste.

Toutes les données en transit doivent être chiffrées avec TLS 1.2 ou supérieur. Les données au repos requièrent une protection équivalente. Cela vaut pour les tokens d’appareil, les identifiants utilisateur et les contenus de notification stockés dans votre plateforme d’engagement.

Consentement et gestion de l’opt-in

Le RGPD distingue les bases légales applicables : les alertes transactionnelles relèvent souvent de l’intérêt légitime ou de la nécessité contractuelle, mais les notifications promotionnelles exigent un consentement explicite — c’est le cadre que la CNIL contrôle activement.

Les utilisateurs ont besoin d’un contrôle granulaire : la possibilité de recevoir des alertes de fraude sans recevoir de messages promotionnels. Intégrez la gestion des préférences de notification directement dans l’application, pas enfouie dans les réglages. Un utilisateur qui peut contrôler ce qu’il reçoit est moins susceptible de tout désactiver. Cette granularité est aussi une exigence directe de la jurisprudence CNIL.

Cadres réglementaires applicables

| Réglementation | Périmètre | Pertinence pour le push |

|---|---|---|

| RGPD | Utilisateurs UE | Consentement explicite pour le push promotionnel ; droit de retrait ; minimisation des données dans les payloads. Contrôle CNIL en France. |

| DSP2 / SCA | Établissements de paiement UE | Push utilisé comme facteur d'authentification forte (possession + biométrie). Ne dispense pas du SCA, le complète. |

| PCI DSS | Données titulaire de carte | Les numéros de carte, CVV et codes d'autorisation ne doivent jamais figurer dans le contenu d'une notification. |

| Recommandations EBA | Établissements bancaires UE | Gestion du risque IT, supervision des prestataires tiers, sécurité des canaux de communication. |

Pushwoosh fournit des audit logs, des DPA (Data Processing Agreements) et un outillage de gestion du consentement flexible pour soutenir la conformité avec l’ensemble de ces cadres. La résidence des données en UE est garantie contractuellement.

Bonnes pratiques pour les notifications push bancaires

Séparez transactionnel et promotionnel dans le parcours d’opt-in

Si vous demandez une autorisation de notification unique et globale, vous êtes à une mauvaise campagne promotionnelle de perdre la délivrabilité de vos alertes de fraude. Et au-delà du risque opérationnel, c’est aussi un risque réglementaire : la CNIL et le RGPD attendent un consentement spécifique par finalité. Segmentez les catégories de notifications dès le départ : alertes de sécurité, activité du compte et offres promotionnelles doivent être des opt-ins indépendants. Les utilisateurs qui refusent les promotions doivent continuer à recevoir les alertes de fraude.

Personnalisez ou n’envoyez pas

L’utilisateur bancaire moyen tolère une fréquence de notification plus élevée qu’un utilisateur de jeu mobile, mais uniquement si les messages sont pertinents. Une offre de taux d’épargne envoyée à un utilisateur dont l’épargne est à zéro n’est pas seulement hors sujet — elle abîme la confiance. La segmentation comportementale et le ciblage RFM existent précisément pour éviter cela.

Le moment compte plus que le volume

L’optimisation temporelle par utilisateur surpasse systématiquement les envois à heure fixe. Best Time to Send de Pushwoosh analyse l’historique d’engagement de chaque utilisateur et délivre les messages au moment où il est le plus susceptible de les ouvrir. Dans la banque, c’est particulièrement vrai pour le contenu promotionnel : une offre de prêt qui arrive pendant qu’un utilisateur gère activement ses finances convertit à un tout autre niveau qu’une offre arrivant à 6 h un dimanche matin.

Écrivez comme un SMS, pas comme un rapport

La rédaction bancaire tend vers le formel. Les notifications push doivent être l’inverse : courtes, directes, claires. Dites ce qui s’est passé. Dites ce que l’utilisateur doit faire. Retirez chaque mot qui ne contribue pas à ces deux objectifs. «Une transaction importante a été détectée sur votre compte. Veuillez vérifier.» fait dix mots de trop. «850 € chez Galeries Lafayette — est-ce bien vous ?» porte la même information en six mots. Note de registre : ce n’est pas un appel au tutoiement — le vouvoiement reste de mise, mais en phrases brèves.

Testez chaque segment séparément

Une accroche qui fonctionne pour les utilisateurs actifs à forte valeur produit des résultats différents sur les utilisateurs dormants. Un cadre d’urgence qui déclenche l’action sur du contenu promotionnel peut paraître alarmant dans un contexte de sécurité. Lancez vos A/B tests à l’intérieur des segments, pas sur l’ensemble de la base, et mesurez la conversion en aval, pas seulement le CTR.

Comment Pushwoosh accompagne les équipes banque et fintech

Les applications fintech et bancaires ont des exigences que les plateformes d’engagement génériques n’ont pas été conçues pour traiter : déclencheurs d’événements en temps réel, segmentation granulaire, infrastructure de conformité et fiabilité de livraison à grande échelle. Pushwoosh est construit pour l’ensemble.

- Déclencheurs d’événements en temps réel — connectez les événements de transaction, les signaux de connexion et les flags comportementaux à une livraison push instantanée. Les alertes de fraude partent en quelques secondes, pas en minutes.

- Customer Journey Builder — automatisation visuelle et no-code pour les séquences d’onboarding, la récupération d’abandon et les flux de win-back, en push, in-app, e-mail et SMS.

- Segmentation comportementale et RFM — segmentez par ce que les utilisateurs ont fait, pas seulement par qui ils sont. Les utilisateurs dormants à forte valeur reçoivent un traitement différent des nouveaux utilisateurs sans historique de transaction.

- Personnalisation dynamique du contenu — injectez données de compte temps réel, détails de transaction et attributs utilisateur directement dans le contenu des notifications.

- Outillage de conformité — audit logs, DPA, gestion granulaire de l’opt-in, traitement des données conforme RGPD, résidence des données en UE.

- ManyMoney AI — identifie les utilisateurs les plus susceptibles de convertir sur les offres produit, signale le risque de churn avant qu’il ne se concrétise et optimise la temporalité des campagnes sans configuration manuelle.

Explorez la page solution fintech et banque pour aller plus loin, ou découvrez Pushwoosh en action ci-dessous.

FAQ

Articles connexes

Tout voir