تمتلك البنوك في منطقة الشرق الأوسط ميزة يحلم بها كل فريق تسويق: المستخدمون يريدون فعلاً سماع رسائلها. تنبيه احتيال على بطاقة Mada يُفتح فوراً. تأكيد حوالة بمبلغ 5,000 ريال يحظى باهتمام كامل. إشعار انخفاض الرصيد قبل خصم القسط يُقرأ في ثوانٍ. التحدي ليس في جذب الانتباه — بل في عدم إهداره.

يغطي هذا الدليل ما تفعله الإشعارات الفورية في البنوك وشركات التكنولوجيا المالية في منطقة الشرق الأوسط وشمال أفريقيا، وأي الأنواع تحقق نتائج فعلية، وكيف تُدار قضايا الأمان والامتثال في بيئة تخضع لإشراف ساما والمصرف المركزي الإماراتي، وكيف يبدو التطبيق العملي مع Pushwoosh.

ما هي الإشعارات الفورية في القطاع المصرفي؟

الإشعار الفوري المصرفي (Push Notification) هو رسالة لحظية تصل إلى جهاز المستخدم المحمول عبر تطبيق البنك أو التكنولوجيا المالية. تظهر على شاشة القفل أو في مركز الإشعارات حتى عندما يكون التطبيق مغلقاً، وتُسلَّم عبر الإنترنت من خلال خدمة Apple Push Notification (APNs) على iOS أو Firebase Cloud Messaging (FCM) على Android — وهو ما يهم تحديداً في أسواق الخليج حيث تتجاوز حصة Android 70%.

على عكس الرسائل النصية القصيرة، تدعم الإشعارات الفورية الوسائط الغنية والروابط العميقة (Deep Links) وأزرار الإجراء التفاعلية. وعلى عكس البريد الإلكتروني، تصل خلال ثوانٍ ولا تتطلب فتح صندوق الوارد. في القطاع المصرفي، هذه الفورية ذات أهمية بالغة: تنبيه احتيال يصل بعد 30 دقيقة من حدوث المعاملة هو منتج مختلف تماماً عن تنبيه يصل في الوقت الفعلي.

تنقسم الإشعارات الفورية في الخدمات المالية إلى فئتين وظيفيتين: تعاملية (نشاط الحساب، تنبيهات الأمان) وترويجية (عروض المنتجات، تحفيز التفاعل). كل منهما يتطلب معالجة مختلفة من حيث التواتر والنبرة والامتثال.

الأمان والامتثال: لماذا يأتي هذا أولاً في القطاع المصرفي بمنطقة MENA

في الخليج، الثقة هي العملة الأساسية للقطاع المصرفي الرقمي. بنوك مثل STC Pay وliv. وMashreq Neo وWio Bank لم تبنِ قاعدة عملاء من ملايين المستخدمين عبر تكنولوجيا متقدمة وحدها — بل عبر إثبات أنها تحمي الأموال والبيانات الشخصية بنفس صرامة البنوك التقليدية. الإشعارات الفورية جزء لا يتجزأ من هذا الوعد، وأي ثغرة فيها تكسر الثقة بأكملها.

كيف تتعامل Pushwoosh مع البيانات الحساسة

يجب ألا تحتوي حمولة الإشعار الفوري على بيانات الحساب الحساسة. أرقام الحسابات الكاملة وأرقام البطاقات والأرصدة لا تنتمي إلى معاينة الإشعار. استخدم رابطاً عميقاً آمناً يقود إلى قسم مُوثَّق في التطبيق حيث يمكن للمستخدمين عرض التفاصيل بعد التحقق البيومتري. ما يُنقل في الإشعار: رقم مرجعي، مبلغ المعاملة، اسم التاجر. ما يبقى داخل التطبيق: كل شيء آخر.

يجب تشفير جميع البيانات أثناء النقل باستخدام TLS 1.2 أو أعلى. البيانات أثناء التخزين تتطلب حماية مكافئة. ينطبق هذا على رموز الأجهزة ومعرّفات المستخدمين ومحتوى الإشعارات المخزّن في منصة التفاعل لديك.

الشهادات والامتثال الدولي

Pushwoosh حاصلة على شهادة SOC 2 Type I وISO 27001:2022، ومتوافقة مع GDPR وHIPAA. مراكز البيانات في الاتحاد الأوروبي والولايات المتحدة تضمن حماية بيانات عملائك وفقاً لأعلى المعايير الدولية للأمان. للبنوك في السعودية والإمارات ومصر التي تتطلب أعلى مستويات الامتثال، هذه الشهادات الدولية المعتمدة توفر أساساً قوياً لمتطلبات إدارة المخاطر التقنية الخاصة بكل جهة رقابية.

إدارة الموافقات والاشتراك

تختلف المتطلبات التنظيمية للموافقة على الإشعارات الفورية حسب المنطقة ونوع الإشعار. غالباً ما تندرج التنبيهات التعاملية ضمن المصلحة المشروعة أو الضرورة التعاقدية بموجب GDPR، لكن الإشعارات الترويجية تتطلب موافقة صريحة في معظم الولايات القضائية.

يحتاج المستخدمون إلى تحكم دقيق: القدرة على تلقي تنبيهات الاحتيال دون تلقي الرسائل الترويجية. ابنِ إدارة تفضيلات الإشعارات داخل التطبيق، وليس مخفية في الإعدادات. المستخدمون القادرون على التحكم بما يستقبلون أقل عرضة لإيقاف الإشعارات بالكامل.

الأطر التنظيمية الدولية

| اللائحة | النطاق | العلاقة بالإشعارات الفورية |

|---|---|---|

| GDPR | مستخدمون في الاتحاد الأوروبي | موافقة صريحة للإشعارات الترويجية، حق الانسحاب، تقليل البيانات في الحمولات |

| PCI DSS | بيانات حاملي البطاقات | أرقام البطاقات وأكواد CVV ورموز التفويض يجب ألا تظهر في محتوى الإشعار |

| ISO 27001:2022 | إدارة أمن المعلومات | إطار شامل يستخدمه العملاء المؤسسيون في الخليج كمعيار تقييم للموردين |

| SOC 2 Type I | ضوابط أمان المنصة | تقرير تدقيق مستقل، أصبح متطلباً للشراكات المؤسسية مع البنوك الإقليمية |

توفر Pushwoosh سجلات تدقيق واتفاقيات معالجة البيانات وأدوات إدارة موافقات مرنة لدعم الامتثال لجميع ما سبق.

لماذا تهم الإشعارات الفورية للتطبيقات المصرفية

الإشعارات الفورية واحدة من القنوات القليلة التي تملك سبباً مشروعاً لمقاطعة المستخدم في منتصف يومه. البنوك تملك هذا الإذن لأن الحاجة الكامنة حقيقية. السؤال هو ما إذا كانت البنية التحتية موجودة لاستخدامها بشكل جيد.

الأمان ومنع الاحتيال

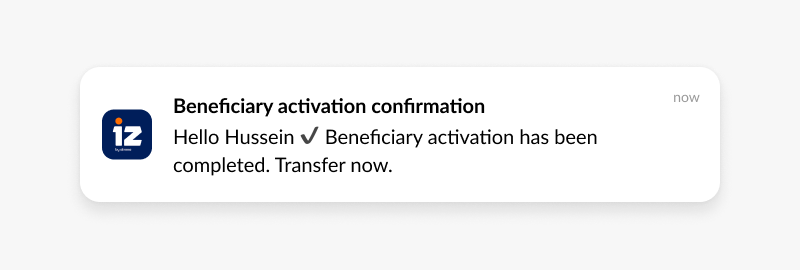

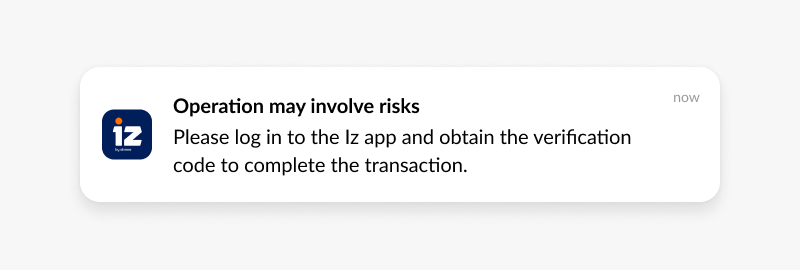

تأكيد المعاملة الذي يصل بعد 30 ثانية من عملية الشراء أصبح من الأساسيات. حالة الاستخدام الأعلى قيمة هي اكتشاف الشذوذ: تسجيل دخول من جهاز جديد في دولة مختلفة، معاملة بدون حضور البطاقة بمبلغ غير معتاد، تغيير كلمة المرور. هذه التنبيهات تمنح المستخدمين فرصة لحظية لتأكيد النشاط أو رفضه، مما يقلص نافذة الاحتيال من ساعات إلى ثوانٍ.

تستبدل المصادقة متعددة العوامل (MFA) القائمة على الإشعارات الفورية رموز OTP عبر الرسائل القصيرة في تدفقات الأمان الأعلى. التأكيد البيومتري داخل التطبيق، المُحفَّز عبر إشعار، أكثر أماناً وأسرع من رمز يُرسل إلى رقم هاتف قد يتعرض لاختراق بطاقة SIM.

إدارة نشاط الحساب والرصيد

تنبيهات انخفاض الرصيد، وصول الرواتب، تذكيرات دفع الفواتير، وتحذيرات السحب على المكشوف هي إشعارات عالية الفائدة يقوم المستخدمون بإعدادها بشكل متعمد. معدلات الاشتراك فيها من بين الأعلى في أي نوع إشعار في أي قطاع. كما أنها تقلل من حجم مكالمات الدعم: المستخدم الذي يحصل على تأكيد دفع لحظي لا يحتاج إلى الاتصال للسؤال عما إذا تمت العملية.

الاحتفاظ بالعملاء والقيمة الدائمة

المستخدمون الذين يتلقون إشعارات فورية ذات صلة وفي الوقت المناسب يظلون نشطين لفترة أطول ويحققون إيرادات أعلى من غيرهم. الآلية ليست معقدة: التواصل المتسق والمفيد يبني عادة فتح التطبيق. كل تفاعل يبدأ بإشعار هو فرصة لتعميق العلاقة المالية.

تُظهر بيانات Pushwoosh عبر التطبيقات المصرفية أن المستخدمين في حملات الإشعارات النشطة يتمتعون بمعدلات احتفاظ أعلى ماديًا لمدة 90 يوماً مقارنة بغير المشتركين، مع تراكم فروقات القيمة الدائمة (CLV) مع مرور الوقت.

اعتماد المنتجات والبيع التكاملي

العرض المناسب في اللحظة المناسبة يتفوق على حملة تُرسل للجميع. مستخدم أكمل للتو حوالته الدولية الثالثة هو مرشح أفضل لبطاقة سفر من شخص لم يجرِ أي معاملة منذ 30 يوماً. التقسيم السلوكي يسد هذه الفجوة.

أنواع الإشعارات الفورية في الخدمات المالية بمنطقة MENA

يخدم كل نوع من الإشعارات غرضاً مميزاً في دورة حياة العميل. اختيار النوع الصحيح بنفس أهمية كتابة النص الصحيح.

الإشعارات التعاملية

تأكيدات لحظية لنشاط الحساب. هذه هي الإشعارات الأعلى ثقة في القطاع المصرفي لأنها تحمل معلومات ينتظرها المستخدمون بفاعلية.

- “تمت معالجة دفعتك بمبلغ 550 ريال إلى نون. المرجع: #12345.”

- “وصل راتبك بمبلغ 18,000 درهم من شركة الإمارات للخدمات إلى حسابك الجاري.”

- “فاتورة الكهرباء بمبلغ 320 جنيه مستحقة خلال 3 أيام.”

تنبيهات الأمان

إشعارات حساسة للوقت تمكّن المستخدمين من التصرف بسرعة. يجب أن يكون النص مباشراً، وزر الإجراء واضحاً، والرابط العميق فورياً.

- “تسجيل دخول من جهاز جديد (iPhone 15، الرياض). إذا لم يكن ذلك أنت، اضغط لتأمين حسابك.”

- “3,200 ريال في متجر الفخامة — هل كانت هذه عمليتك؟”

- “تم تغيير كلمة المرور. لم تقم بذلك؟ تواصل معنا الآن.”

التحديثات الإعلامية

تغييرات التطبيق، نوافذ الصيانة، تحديثات السياسات. يجب أن تكون واقعية ومختصرة. المستخدمون لا يقرؤونها للترفيه — يقرؤونها ليعرفوا ما إذا كانت تؤثر عليهم.

- “أدوات الميزانية الجديدة متاحة الآن في التطبيق. استكشف رؤى الإنفاق الذكي.”

- “صيانة مجدولة: التطبيق سيكون غير متاح من 2 إلى 4 صباحاً بتوقيت السعودية يوم 26/05.”

الإشعارات الترويجية

العروض، إطلاق المنتجات، تغييرات الأسعار. تتمتع بأقل تحمّل لعدم الصلة. عرض معدل ادخار يُرسل لمستخدم لديه رصيد ادخار هو عرض ذو صلة. نفس العرض يُرسل لمستخدم جديد لم يقم بأي إيداع هو ضوضاء.

- “احصل على عائد سنوي 4.5% على ادخارك — عرض لفترة محدودة.”

- “ترقّ إلى مكافآت بلاتينيوم: 3 أضعاف النقاط على السفر.”

- “احصل على موافقة مبدئية لتمويل سيارة بفائدة منخفضة خلال دقائق.”

الإشعارات السلوكية والمخصصة

تُحفَّز بإجراءات محددة من المستخدم أو بعدم النشاط. تتمتع بأعلى معدل نقر مقارنة بأي نوع إشعار آخر لأنها تصل عندما يجعل سياق المستخدم الرسالة ذات معنى.

- “رصيدك الجاري أقل من 500 ريال. حوّل أموالاً لتجنب رسوم السحب على المكشوف.”

- “أنفقت هذا الشهر على المطاعم أكثر من الشهر الماضي. اطّلع على تقرير الإنفاق.”

- “تبقّى 1,200 درهم لتحقيق هدف ادخار رحلة العيد.”

حالات استخدام الإشعارات الفورية في القطاع المصرفي بالشرق الأوسط

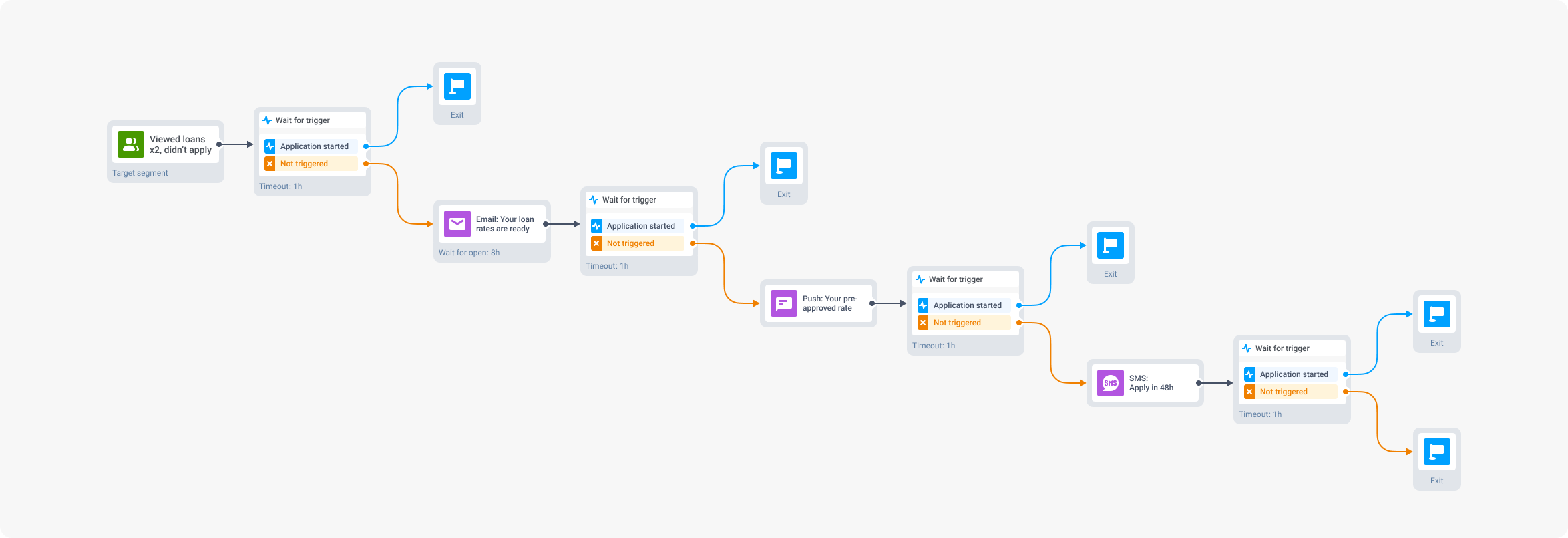

إعداد المستخدمين الجدد (Onboarding)

معظم تثبيتات التطبيقات التي لا تُحوَّل خلال أول 72 ساعة لا تُحوَّل أبداً. الإشعارات الفورية هي القناة الوحيدة التي تصل إلى مستخدم جديد خارج التطبيق لنقله عبر خطوات الإعداد.

- اليوم 1: “مرحباً بك في [البنك]. أكمل ملفك الشخصي لفتح جميع الميزات.”

- اليوم 2 (ملف غير مكتمل): “بقيت خطوات قليلة. اضغط هنا لإتمامها.”

- اليوم 3 (لا يزال غير مكتمل): “أكمل أول إيداع واحصل على مكافأة 100 ريال.”

كل خطوة تُرسل فقط إذا لم تُحوَّل الخطوة السابقة. أداة بناء رحلة العميل من Pushwoosh تتعامل مع هذه المنطق الشرطي بصرياً دون كود.

كشف الاحتيال وتنبيهات الأمان

اكتشاف نشاط مشبوه يعني خروج إشعار خلال ثوانٍ، مع زرّين للإجراء: تأكيد ورفض. الضغط على رفض يفتح رابطاً عميقاً مباشرة إلى شاشة قفل البطاقة. النافذة بين الاحتيال واستجابة المستخدم تنكمش من ساعات إلى أقل من دقيقة.

- الحدث: البطاقة استُخدمت لدى تاجر أو موقع غير معتاد.

- الإشعار: “1,800 ريال في [التاجر]. هل كانت هذه عمليتك؟” + أزرار تأكيد / الإبلاغ عن احتيال.

- مسار الرفض: رابط عميق فوري لقفل البطاقة والتواصل مع الدعم.

إدارة نشاط الحساب

تنبيهات الرصيد، تأكيدات الدفع، وتحذيرات السحب على المكشوف يقوم بإعدادها المستخدمون الذين يريدونها. هذه من أسهل الإشعارات لإتقانها: المستخدم أخبرك بما يريد معرفته، فأخبره به.

استرجاع طلبات التمويل المتروكة

مستخدم بدأ طلب تمويل وتوقف هو عميل محتمل دافئ، وليس بارداً. لقد عبّر بالفعل عن نيته. إشعار مستهدف بعد 24 ساعة يُحوِّل بمعدل أعلى بكثير من أي حملة استحواذ تستهدف عملاء محتملين باردين. هذا يكتسب أهمية خاصة في موسم رمضان وفترات ما قبل الأعياد، حيث يبحث المستخدمون عن تمويل لمصاريف موسمية.

حملات استعادة المستخدمين

المستخدمون الذين لم يجروا معاملة منذ أكثر من 30 يوماً يحتاجون إلى سبب للعودة يكون خاصاً بهم، لا عاماً. تقسيم RFM يحدد أي المستخدمين الخاملين يستحق الاستهداف (أولئك الذين كانوا عالي القيمة قبل الخمول) ونوع الحافز المناسب لكل شريحة.

التوجيه المالي المخصص

المستخدمون المحددون كمسافرين متكررين يحصلون على عروض بطاقات السفر. المستخدمون الذين فتحوا تبويب الاستثمار ثلاث مرات الأسبوع الماضي يحصلون على دفعة “جاهز للبدء؟”. التقسيم يقوم بالعمل، والإشعار مجرد آلية تسليم.

أفضل الممارسات للإشعارات الفورية المصرفية في الخليج ومصر

افصل التعاملي عن الترويجي في تدفق الاشتراك

إذا طلبت إذناً واحداً شاملاً للإشعارات، فأنت على بُعد إشعار ترويجي خاطئ واحد من فقدان توصيل تنبيهات الاحتيال. قسّم فئات الإشعارات منذ البداية: تنبيهات الأمان، نشاط الحساب، والعروض الترويجية يجب أن تكون اشتراكات مستقلة. المستخدمون الذين يلغون اشتراك العروض يجب أن يستمروا في تلقي تنبيهات الاحتيال.

خصّص أو لا ترسل

المستخدم المصرفي المتوسط في منطقة الخليج يمكنه تحمّل تواتر إشعارات أعلى من مستخدم الألعاب، لكن فقط إذا كانت الرسائل ذات صلة. عرض معدل ادخار يُرسل لمستخدم رصيد ادخاره صفر ليس مجرد غير ذي صلة — بل يضر بالثقة. التقسيم السلوكي وRFM موجودان تحديداً لمنع هذا.

التوقيت أهم من الكمية

التوقيت المثالي لكل مستخدم يتفوق باستمرار على الإرسال بوقت ثابت. ميزة “أفضل وقت للإرسال” في Pushwoosh تحلل أنماط التفاعل التاريخية لكل مستخدم وتسلّم الرسائل عندما يكون من الأرجح أن يفتحها. في القطاع المصرفي بمنطقة MENA، هذا مهم بشكل خاص للمحتوى الترويجي: في رمضان، تختلف أوقات النشاط بشكل جذري — مستخدمون يكونون نشطين بعد الإفطار وحتى ما قبل السحور. عرض تمويل يصل خلال ساعات الصيام يحقق معدل تحويل مختلف تماماً عن واحد يصل في وقت ذي صلة.

اكتب كأنك ترسل رسالة، لا تقريراً رسمياً

نص البنوك يميل إلى الرسمية المفرطة. الإشعارات الفورية تحتاج إلى العكس: قصيرة، مباشرة، واضحة. اذكر ما حدث. اذكر ما يجب على المستخدم فعله. أزل كل كلمة لا تساهم في هذين الأمرين. “تم اكتشاف معاملة كبيرة على حسابك. يرجى المراجعة” أطول بعشر كلمات من اللازم. “3,200 ريال في متجر الفخامة — هل كانت عمليتك؟” هي نفس المعلومة في كلمات أقل.

اختبر كل شريحة بشكل منفصل

عنوان رسالة يعمل مع مستخدمين نشطين عالي القيمة يؤدي بشكل مختلف على المستخدمين الخاملين. إطار الإلحاح الذي يدفع للإجراء في المحتوى الترويجي قد يبدو مثيراً للقلق في سياق أمني. أجرِ اختبارات A/B داخل الشرائح، وليس عبر قاعدة المستخدمين الكاملة، وقِس التحويل في المراحل اللاحقة، لا معدل النقر فقط.

كيف تدعم Pushwoosh فرق التكنولوجيا المالية والبنوك في منطقة MENA

تطبيقات التكنولوجيا المالية والبنوك لديها متطلبات لم تُبنَ من أجلها منصات التفاعل العامة: محفزات أحداث لحظية، تقسيم دقيق، بنية تحتية للامتثال، وموثوقية تسليم على نطاق واسع. Pushwoosh مبنية لكل هذه.

- محفزات أحداث لحظية — اربط أحداث المعاملات وإشارات تسجيل الدخول والعلامات السلوكية بتسليم فوري للإشعارات. تنبيهات الاحتيال تخرج في ثوانٍ، لا دقائق.

- أداة بناء رحلة العميل — أتمتة بصرية بدون كود لتسلسلات الإعداد، استرجاع المتروكات، وتدفقات استعادة المستخدمين عبر الإشعارات وداخل التطبيق والبريد والرسائل القصيرة.

- التقسيم السلوكي وRFM — قسّم حسب ما فعله المستخدمون، لا فقط من هم. المستخدمون الخاملون عالي القيمة يحصلون على معاملة مختلفة عن المستخدمين الجدد بدون تاريخ معاملات.

- التخصيص الديناميكي للمحتوى — اسحب بيانات الحساب اللحظية وتفاصيل المعاملات وسمات المستخدم مباشرة إلى نص الإشعار.

- أدوات الامتثال — سجلات تدقيق، اتفاقيات معالجة البيانات، إدارة اشتراك دقيقة، ومعالجة بيانات جاهزة لـ GDPR.

- ManyMoney AI — يحدد المستخدمين الأكثر احتمالاً للتحويل على عروض المنتجات، يرصد مخاطر الفقدان قبل أن تصبح فقداناً فعلياً، ويحسّن توقيت الحملات دون تكوين يدوي.

استكشف صفحة حلول التكنولوجيا المالية والبنوك لمزيد من المعلومات، أو شاهد Pushwoosh قيد العمل أدناه.