Bancos brasileiros têm um problema que qualquer time de marketing invejaria: o usuário quer receber notificações deles. Um alerta de PIX recebido é aberto na hora. Um aviso de saldo baixo antes do débito automático evita um “ops”. Um push de tentativa de fraude para confirmar ou negar uma compra de R$ 850 ganha atenção total. O desafio aqui não é conseguir a atenção do usuário — é não desperdiçá-la.

Este guia cobre o que as notificações push fazem em bancos digitais e FinTechs no Brasil, quais tipos realmente movem o ponteiro, como tratar segurança e compliance no contexto local (LGPD, Open Finance Brasil, regulação do Bacen) e o que uma implementação prática parece com Pushwoosh.

O que são notificações push em FinTech?

Uma notificação push bancária é uma mensagem em tempo real entregue ao dispositivo móvel do usuário através do app do banco ou da FinTech. Aparece na tela de bloqueio ou na central de notificações mesmo com o app fechado, e é entregue via internet pelo Apple Push Notification Service (APNs) no iOS ou pelo Firebase Cloud Messaging (FCM) no Android. Como o mercado mobile brasileiro é dominado por Android (~85% do market share, com forte presença de aparelhos Samsung Galaxy A e Motorola Moto G), o canal FCM concentra a maior parte do volume — e precisa funcionar bem mesmo com conexões 4G instáveis.

Diferente de SMS, o push suporta mídia rica, deep links e botões de ação interativos. Diferente do email, ele chega em segundos e não depende de o usuário abrir a caixa de entrada. Em banco e meios de pagamento isso é decisivo: um alerta de transação PIX que chega 30 minutos atrasado é um produto completamente diferente de um que chega em tempo real.

Notificações push em serviços financeiros se dividem em duas categorias funcionais: transacionais (atividade da conta, alertas de segurança, confirmação de PIX) e promocionais (ofertas de produtos, nudges de engajamento). Cada uma exige um tratamento distinto em frequência, tom e conformidade regulatória.

Por que push importa para bancos digitais e FinTechs no Brasil

Push é um dos poucos canais com motivo legítimo para interromper o usuário no meio do dia. Bancos têm essa permissão porque a necessidade subjacente é real — especialmente num mercado em que Nubank, Inter, C6 Bank, PicPay e Mercado Pago competem pela tela de bloqueio do mesmo usuário diariamente. A pergunta é se a infraestrutura está pronta para usá-la bem.

Segurança e prevenção de fraude

Uma confirmação de transação que chega 30 segundos depois de uma compra no cartão de crédito é o mínimo esperado. O caso de uso de maior valor é detecção de anomalias: um login de novo dispositivo em outro país, uma compra com cartão não presente de valor incomum, uma alteração de senha. Esses alertas dão ao usuário uma chance real de confirmar ou negar a atividade, comprimindo a janela de fraude de horas para segundos.

A autenticação multifator (MFA) baseada em push também substitui o velho OTP por SMS em fluxos de maior segurança — algo cada vez mais relevante depois do boom de golpes por SIM swap no Brasil. Confirmação biométrica dentro do app, disparada por push, é mais segura e mais rápida do que um código enviado por SMS para um número que pode ser sequestrado em uma operadora.

Atividade da conta e gestão de saldo

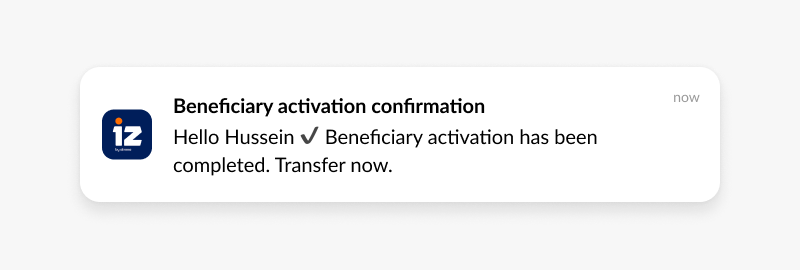

Alertas de PIX recebido, alertas de saldo baixo, chegada de salário, lembretes de boleto e avisos de cheque especial são notificações de alta utilidade que o próprio usuário configura. As taxas de opt-in para essas categorias estão entre as mais altas de qualquer tipo de push em qualquer vertical. E reduzem volume de atendimento: o usuário que recebe uma confirmação em tempo real de “PIX recebido — R$ 1.200” não precisa ligar pro SAC pra perguntar se caiu.

Retenção e CLV

Usuários que recebem push relevante e oportuno ficam ativos mais tempo e geram mais receita do que os que não recebem. O mecanismo não é complicado: contato útil e consistente cria o hábito de abrir o app. Cada interação que começa com um push é uma oportunidade de aprofundar o relacionamento financeiro.

Dados do Pushwoosh em apps bancários e FinTechs brasileiros mostram que usuários em campanhas de push ativas têm retenção em 90 dias significativamente maior do que não assinantes, com diferenças de CLV que se acumulam ao longo do tempo.

Adoção de produto e cross-sell

A oferta certa no momento certo bate qualquer campanha enviada para todo mundo. Um usuário que acabou de fazer a terceira transferência internacional é candidato muito melhor para um cartão multimoeda ou conta global do que alguém que não transacionou nos últimos 30 dias. A segmentação comportamental fecha esse gap.

Tipos de notificações push em serviços financeiros

Cada tipo de notificação cumpre um papel distinto no ciclo de vida do cliente. Acertar o tipo importa tanto quanto acertar o copy.

Notificações transacionais

Confirmações em tempo real de atividade da conta. São as notificações de maior confiança em banco porque carregam informação que o usuário está esperando ativamente.

- “PIX recebido: R$ 1.500,00 de João Silva. Saldo atualizado.”

- “Sua compra no débito de R$ 89,90 no Mercado Livre foi aprovada. Ref: #12345.”

- “Salário de R$ 4.200 caiu na sua conta corrente.”

- “Seu boleto de luz no valor de R$ 187,30 vence em 3 dias.”

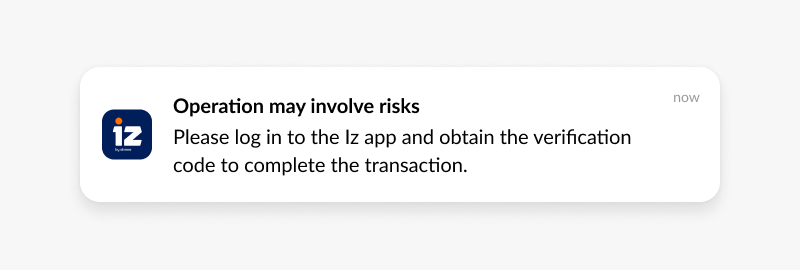

Alertas de segurança

Notificações sensíveis ao tempo que dão poder ao usuário de agir rápido. O copy precisa ser direto, o botão de ação óbvio e o deep link imediato.

- “Login de novo dispositivo (iPhone 15, São Paulo). Não foi você? Toque para proteger sua conta.”

- “Compra de R$ 850 na Loja Premium — foi você?”

- “Sua senha foi alterada. Não fez essa alteração? Fale com a gente agora.”

Atualizações informativas

Mudanças no app, janelas de manutenção, atualizações de política. Precisam ser factuais e curtas. O usuário não lê pra se divertir — ele lê pra saber se aquilo afeta o uso dele.

- “Novas ferramentas de orçamento já estão no app. Veja insights de gastos.”

- “Manutenção programada: o app ficará offline das 2h às 4h (horário de Brasília) no dia 26/10.”

Notificações promocionais

Ofertas, lançamentos de produto, mudanças de taxa. Têm a menor tolerância para irrelevância. Uma oferta de rendimento de CDB mandada para um usuário com saldo em CDB faz sentido. A mesma oferta para um usuário novo que nem fez o primeiro depósito é ruído.

- “Renda 105% do CDI no novo CDB — oferta por tempo limitado.”

- “Upgrade para o Cartão Black: 3x pontos em viagens e milhas Smiles ilimitadas.”

- “Empréstimo pré-aprovado com taxa a partir de 1,99% ao mês. Simule em 1 minuto.”

Notificações comportamentais e personalizadas

Disparadas por ações específicas do usuário ou por inatividade. Têm o maior CTR entre todos os tipos porque chegam num momento em que o contexto do usuário torna a mensagem significativa.

- “Seu saldo está abaixo de R$ 100. Faça um PIX da poupança para evitar tarifas.”

- “Você gastou 23% a mais com delivery este mês. Veja o relatório de gastos.”

- “Faltam R$ 50 para você atingir sua meta de reserva de viagem.”

Casos de uso de push em FinTech

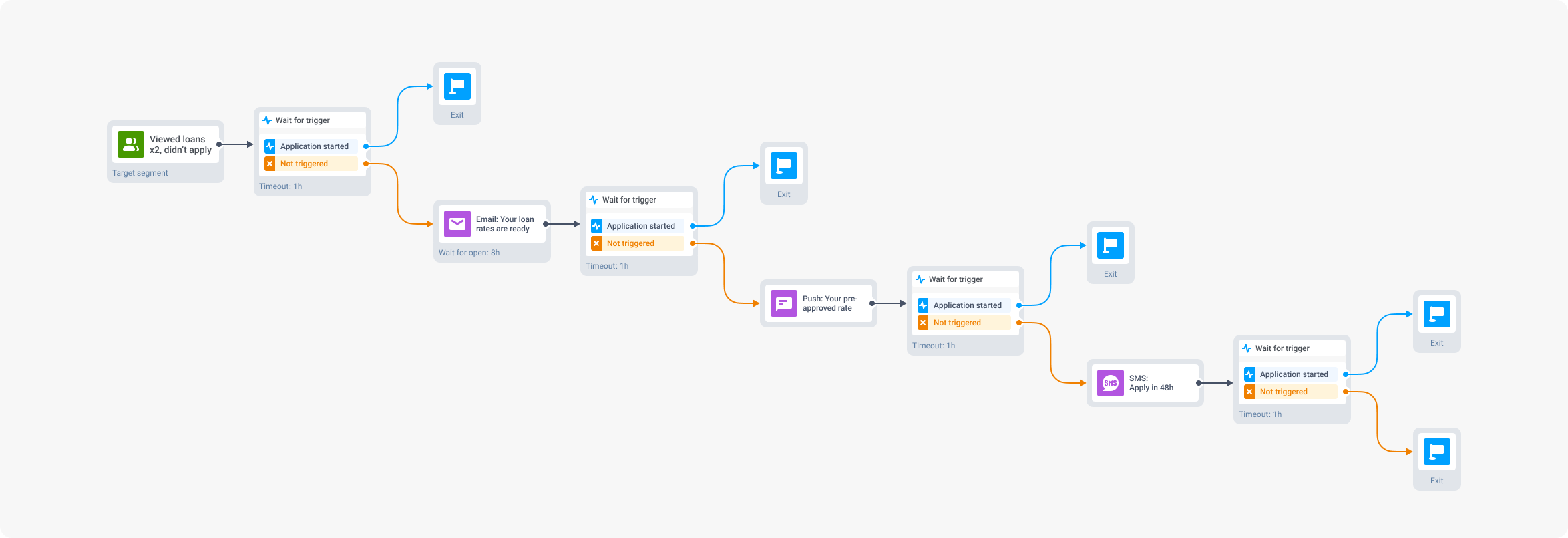

Onboarding de novos usuários

A maior parte das instalações de app que não converte em 72 horas nunca converte. Push é o único canal que alcança o usuário novo fora do app pra movê-lo pelos passos de configuração — o que para uma FinTech significa completar verificação KYC, fazer o primeiro PIX ou ativar o cartão.

- Dia 1: “Bem-vindo ao [Banco]. Complete seu cadastro pra liberar todas as funções.”

- Dia 2 (cadastro incompleto): “Faltam só alguns passos. Toque aqui para terminar a verificação.”

- Dia 3 (ainda incompleto): “Faça seu primeiro PIX e ganhe R$ 25 de cashback.”

Cada passo só dispara se o anterior não converter. O Customer Journey Builder do Pushwoosh resolve essa lógica condicional visualmente, sem código.

Detecção de fraude e alertas de segurança

Atividade suspeita detectada significa push enviado em segundos, com dois botões de ação: Confirmar e Negar. Tocar em Negar leva direto pra tela de bloqueio do cartão via deep link. A janela entre a fraude e a resposta do usuário cai de horas pra menos de um minuto — algo essencial num cenário em que o Brasil lidera ranking de tentativas de golpe digital na América Latina.

- Evento: Cartão usado em estabelecimento ou localização incomum.

- Push: “Compra de R$ 500 em [Estabelecimento]. Foi você?” + botões Confirmar / Reportar fraude.

- Caminho Negar: deep link imediato pra bloquear o cartão e abrir chamado com o suporte.

Gestão de atividade da conta

Alertas de saldo, confirmações de pagamento (especialmente PIX, que se tornou o trilho de pagamento dominante no Brasil) e avisos de cheque especial são configurados pelo próprio usuário. Estão entre as notificações mais fáceis de acertar: o usuário disse o que ele quer saber — basta contar pra ele.

Recuperação de abandono de produto e empréstimo

Um usuário que começou uma solicitação de empréstimo ou financiamento e parou no meio é um lead morno, não frio. Ele já demonstrou intenção. Um push direcionado 24 horas depois converte com taxa muito maior do que qualquer campanha de aquisição mirando prospects frios.

Campanhas de win-back

Usuários que não transacionam há 30+ dias precisam de um motivo pra voltar que seja específico pra eles, não genérico. A segmentação RFM identifica quais usuários dormentes valem a pena reativar (os que tinham alto valor antes de sumir) e que tipo de incentivo faz sentido pra cada segmento — um cashback no PIX, isenção de tarifa, taxa especial em CDB.

Orientação financeira personalizada

Usuários identificados como viajantes frequentes recebem ofertas de cartão multimoeda. Usuários que abriram a aba de investimentos três vezes na última semana recebem um nudge de “pronto pra começar a investir em Tesouro Direto?”. A segmentação faz o trabalho pesado — o push é só o mecanismo de entrega.

Segurança, privacidade e compliance

Esta é a seção que a maior parte da documentação sobre push trata de raspão. Pra instituições financeiras no Brasil — onde Bacen, LGPD e regulação do Open Finance Brasil convivem com exigências internacionais — ela não pode ser nota de rodapé.

Tratamento de dados

Payloads de notificação push não devem conter dados sensíveis da conta. Número completo de conta, número de cartão, CPF e saldos não cabem num preview de notificação. Use um deep link seguro que leve a uma área autenticada do app onde o usuário consegue ver os detalhes depois de verificação biométrica. O que vai no push: um número de referência, um valor de transação, o nome do estabelecimento. O que fica dentro do app: todo o resto.

Todo dado em trânsito deve ser criptografado com TLS 1.2 ou superior. Dados em repouso exigem proteção equivalente. Vale para tokens de dispositivo, identificadores de usuário e conteúdo de notificação armazenado na sua plataforma de engagement.

Consentimento e gestão de opt-in

As exigências regulatórias para consentimento variam por região e tipo de notificação. No Brasil, alertas transacionais e antifraude geralmente se enquadram em base legal de execução de contrato ou legítimo interesse sob a LGPD, mas notificações promocionais exigem consentimento explícito.

O usuário precisa de controle granular: a capacidade de receber alertas antifraude sem receber mensagens promocionais. Coloque o gerenciamento de preferências de notificação dentro do app, não enterrado em configurações. Usuário que controla o que recebe é menos propenso a desabilitar tudo.

Frameworks regulatórios relevantes para o Brasil

| Regulação | Escopo | Relevância para push |

|---|---|---|

| LGPD | Titulares de dados no Brasil | Consentimento explícito para push promocional; direito de revogação; minimização de dados no payload |

| Open Finance Brasil | Instituições financeiras participantes | Tratamento de dados compartilhados via consentimento; logs de auditoria; segurança no transporte |

| Resolução Bacen 4.658 | Instituições autorizadas pelo Bacen | Gestão de risco cibernético; oversight de fornecedores terceiros (incluindo plataformas de mensageria) |

| PCI DSS | Dados de portadores de cartão | Números de cartão, CVVs e códigos de autorização não podem aparecer no conteúdo da notificação |

| GDPR | Usuários na União Europeia | Consentimento explícito para push promocional; aplica-se a FinTechs brasileiras com operação na UE |

O Pushwoosh fornece logs de auditoria, contratos de processamento de dados e ferramentas flexíveis de gestão de consentimento que apoiam a conformidade com os frameworks acima. Certificações ativas: SOC 2 Type I, ISO 27001:2022, GDPR e HIPAA, com data centers na UE e nos EUA. A escolha do data center dá controle sobre a residência dos dados — relevante para FinTechs brasileiras com requisitos contratuais específicos ou ambições de expansão regional.

Melhores práticas para push em FinTech brasileira

Separe transacional de promocional no fluxo de opt-in

Se você pede uma única permissão genérica de notificação, está a um disparo promocional infeliz de perder a entrega dos alertas antifraude. Segmente as categorias desde o início: alertas de segurança, atividade da conta e ofertas promocionais devem ser opt-ins independentes. Usuário que recusar promoções ainda precisa receber alerta de fraude e confirmação de PIX.

Personalize ou não envie

O usuário de banco brasileiro tolera uma frequência de notificação mais alta que o usuário de gaming — mas só se as mensagens forem relevantes. Uma oferta de CDB mandada pra um usuário com saldo zero na poupança não é só irrelevante; mina a confiança. Segmentação comportamental e RFM existem exatamente pra evitar isso.

Horário importa mais que volume

Otimização de timing por usuário consistentemente vence horários fixos. O Best Time to Send do Pushwoosh analisa o padrão histórico de engajamento de cada usuário e entrega no momento mais provável de abertura. Em FinTech isso vale especialmente pra promoção: uma oferta de empréstimo que chega enquanto o usuário está ativamente gerenciando suas finanças (sexta-feira no fim do dia, dia de pagamento) converte numa taxa completamente diferente de uma que chega às 6h da manhã num domingo.

Escreva como se fosse WhatsApp, não memorando do RH

Copy de banco tende ao formal. Push tem que ser o oposto: curto, direto, claro. Diga o que aconteceu. Diga o que o usuário deve fazer. Tire toda palavra que não contribui pra essas duas coisas. “Uma transação de valor elevado foi detectada em sua conta. Por favor, verifique” sobra dez palavras. “R$ 850 na Loja Premium — foi você?” é a mesma informação em seis.

Teste cada segmento separadamente

Um copy que funciona pra usuários de alto valor ativos performa diferente em dormentes. Um enquadramento de urgência que move ação em conteúdo promocional pode soar alarmante em contexto de segurança. Rode testes A/B dentro de segmentos, não na base inteira, e meça conversão downstream — não só CTR.

Como o Pushwoosh apoia times de banco e FinTech no Brasil

Apps de FinTech e bancos digitais têm exigências que plataformas de engagement genéricas não foram feitas pra atender: triggers de evento em tempo real, segmentação granular, infraestrutura de compliance e confiabilidade de entrega em escala. O Pushwoosh foi construído pra todas elas.

- Triggers em tempo real — conecte eventos de transação (incluindo confirmações de PIX), sinais de login e flags comportamentais à entrega instantânea de push. Alertas antifraude saem em segundos, não minutos.

- Customer Journey Builder — automação visual no-code para fluxos de onboarding, recuperação de abandono e win-back em push, in-app, email e SMS.

- Segmentação comportamental e RFM — segmente pelo que o usuário fez, não só por quem ele é. Usuários dormentes de alto valor recebem tratamento diferente de novos usuários sem histórico de transação.

- Personalização de conteúdo dinâmica — puxe dados de conta em tempo real, detalhes de transação e atributos do usuário direto pro copy da notificação.

- Ferramentas de compliance — logs de auditoria, contratos de processamento de dados, gestão granular de opt-in e tratamento de dados pronto pra GDPR. Certificações SOC 2 Type I e ISO 27001:2022 que apoiam suas avaliações internas de risco.

- ManyMoney AI — identifica os usuários mais propensos a converter em ofertas de produto, sinaliza risco de churn antes de virar churn de fato e otimiza o timing de campanhas sem configuração manual.

Explore a página de soluções para FinTech e bancos ou veja o Pushwoosh em ação abaixo.