ธนาคารในประเทศไทยมีสิ่งที่ทีมการตลาดส่วนใหญ่อิจฉาครับ: ผู้ใช้อยากได้ยินจากธนาคารจริงๆ การแจ้งเตือนการฉ้อโกงให้ความรู้สึกต่างจาก flash sale อย่างสิ้นเชิง การเตือนยอดคงเหลือต่ำมักจะถูกเปิดอ่าน ความท้าทายไม่ใช่การเรียกความสนใจ — แต่คือการไม่ใช้ความสนใจนั้นอย่างสิ้นเปลือง

คู่มือนี้อธิบายว่า push notification ทำหน้าที่อะไรในแอปธนาคารและ fintech ของไทย เช่น SCB Easy, K PLUS, Krungthai NEXT, Bangkok Bank Mobile, TMRW และ LINE BK ประเภทไหนสร้างผลลัพธ์จริง วิธีจัดการความปลอดภัยและ compliance รวมถึงการ implement จริงด้วย Pushwoosh ครับ

Push notification ในธนาคารคืออะไร?

Push notification สำหรับธนาคารคือข้อความ real-time ที่ส่งไปยังอุปกรณ์มือถือของผู้ใช้ผ่านแอปธนาคารหรือ fintech ปรากฏบน lock screen หรือใน notification center แม้แอปจะปิดอยู่ และส่งผ่านอินเทอร์เน็ตด้วย Apple Push Notification Service (APNs) บน iOS หรือ Firebase Cloud Messaging (FCM) บน Android

ต่างจาก SMS — push notification รองรับ rich media, deep link และปุ่ม action แบบโต้ตอบ ต่างจากอีเมล — มาถึงในไม่กี่วินาที ไม่ต้องเปิดกล่องจดหมาย และต่างจาก LINE Official Account (LINE OA) — ไม่ผูกอยู่กับแพลตฟอร์มเดียวและไม่มีค่าใช้จ่ายต่อข้อความที่บานปลายเมื่อ scale สำหรับธนาคาร ความฉับไวมีผลครับ: การแจ้งเตือนการฉ้อโกงที่มาช้า 30 นาทีไม่ใช่ผลิตภัณฑ์เดียวกับการแจ้งเตือนที่มาแบบ real-time

Push notification ในธุรกิจการเงินแบ่งเป็น 2 หมวดตามฟังก์ชัน: transactional (กิจกรรมในบัญชี, security alert) และ promotional (ข้อเสนอผลิตภัณฑ์, การกระตุ้น engagement) ทั้งสองต้องการการจัดการที่ต่างกันทั้งความถี่ โทน และ compliance

ทำไม push notification ถึงสำคัญสำหรับแอปธนาคารไทย

Push เป็นหนึ่งในไม่กี่ช่องทางที่มีเหตุผลที่ชอบธรรมในการขัดจังหวะผู้ใช้กลางวัน ธนาคารมี permission นี้เพราะ need ที่อยู่เบื้องหลังเป็นเรื่องจริง คำถามคือ infrastructure พร้อมใช้งานได้ดีหรือไม่

ความปลอดภัยและการป้องกันการฉ้อโกง

การยืนยันธุรกรรมที่มาถึงภายใน 30 วินาทีหลังการชำระเงินคือมาตรฐานพื้นฐานครับ use case ที่มีมูลค่าสูงกว่าคือ anomaly detection: การล็อกอินจากอุปกรณ์ใหม่ในประเทศอื่น, ธุรกรรม card-not-present ที่ยอดผิดปกติ, การเปลี่ยนรหัสผ่าน การแจ้งเตือนเหล่านี้ให้ผู้ใช้มีโอกาส real-time ที่จะยืนยันหรือปฏิเสธกิจกรรม ซึ่งบีบหน้าต่างของการฉ้อโกงจากชั่วโมงลงเหลือวินาที

Multi-factor authentication (MFA) แบบ push-based ยังเข้ามาแทน SMS OTP ในขั้นตอนที่ต้องการความปลอดภัยสูง การยืนยันด้วย biometric ในแอปที่ถูกกระตุ้นด้วย push ปลอดภัยและเร็วกว่ารหัสที่ส่งไปยังเบอร์ที่อาจถูก SIM-swap (ปัญหาที่ธนาคารไทยเจอบ่อยในช่วงหลัง)

การจัดการกิจกรรมและยอดคงเหลือในบัญชี

การเตือนยอดคงเหลือต่ำ การแจ้งเตือนเงินเดือนเข้า การเตือนชำระบิล และคำเตือน overdraft เป็น notification ที่มีประโยชน์สูง ซึ่งผู้ใช้ตั้งใจ opt-in อัตรา opt-in สำหรับสิ่งเหล่านี้สูงที่สุดในบรรดา push ทุกประเภทในทุก vertical และยังลดปริมาณการโทร support: ผู้ใช้ที่ได้รับการยืนยันการชำระแบบ real-time ไม่ต้องโทรไปถามว่าเงินถึงปลายทางหรือยัง

สำหรับธนาคารไทยที่รองรับ PromptPay ซึ่งเป็นโครงสร้างการชำระเงินแบบ instant ของไทย ความฉับไวของการยืนยันยิ่งสำคัญ — ผู้ใช้คาดหวังว่าโอน PromptPay ปุ๊บ ได้ push ปั๊บ

Customer retention และ CLV

ผู้ใช้ที่ได้รับ push notification ที่ตรงประเด็นและถูกเวลา จะ active นานกว่าและสร้างรายได้มากกว่าผู้ใช้ที่ไม่ได้รับ กลไกไม่ซับซ้อนครับ: การติดต่อที่สม่ำเสมอและมีประโยชน์ สร้างนิสัยของการเปิดแอป ทุกการ interact ที่เริ่มจาก push เป็นโอกาสที่จะกระชับความสัมพันธ์ทางการเงินให้ลึกขึ้น

ข้อมูล Pushwoosh จากแอปธนาคารแสดงว่า ผู้ใช้ในแคมเปญ push ที่ active มี 90-day retention สูงกว่าผู้ที่ไม่ได้ subscribe อย่างมีนัยสำคัญ และความต่างของ CLV จะทบต้นขึ้นเรื่อยๆ เมื่อเวลาผ่านไป

Product adoption และ cross-sell

ข้อเสนอที่ถูกต้องในจังหวะที่ใช่ ให้ผลลัพธ์ดีกว่าแคมเปญที่ส่งให้ทุกคน ผู้ใช้ที่เพิ่งทำธุรกรรมโอนเงินระหว่างประเทศครั้งที่สาม เป็น candidate ที่ดีกว่าสำหรับบัตรท่องเที่ยว (travel card / multi-currency card) ซึ่งเป็นกลุ่มที่ธนาคารไทยอย่าง Bangkok Bank, Krungsri Boarding Card หรือ SCB FRENS แข่งกันให้บริการนักท่องเที่ยวที่บินเข้าออกประจำ Behavioral segmentation ปิดช่องว่างนั้น

ประเภทของ push notification ในธุรกิจการเงิน

แต่ละประเภทมีจุดประสงค์เฉพาะใน customer lifecycle การเลือกประเภทให้ถูกสำคัญเท่ากับการเขียน copy ให้ดี

Transactional notifications

การยืนยันกิจกรรมในบัญชีแบบ real-time ครับ นี่คือ notification ที่ได้รับความไว้วางใจสูงที่สุดในธนาคาร เพราะเป็นข้อมูลที่ผู้ใช้กำลังรอ

- “การชำระเงิน ฿1,500 ไปยังร้านอาหารบ้านคุณยายสำเร็จแล้ว Ref: #12345”

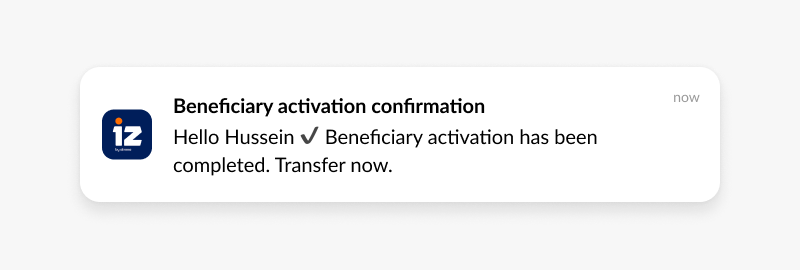

- “คุณได้รับเงิน ฿35,000 จาก Payroll Solutions เข้าบัญชีออมทรัพย์”

- “PromptPay รับเงิน ฿500 จาก 089-**-1234 — สวัสดี”*

- “บิลค่าไฟ ฿1,275 จะครบกำหนดใน 3 วัน”

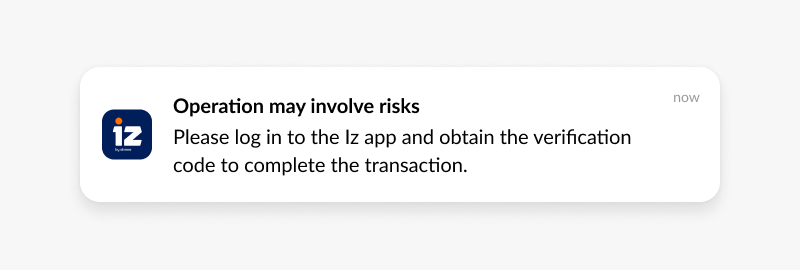

Security alerts

การแจ้งเตือนที่ time-sensitive ซึ่งให้ผู้ใช้สามารถดำเนินการได้อย่างรวดเร็ว Copy ต้องตรงประเด็น ปุ่ม action ต้องชัด และ deep link ต้องเปิดทันที

- “เข้าสู่ระบบจากอุปกรณ์ใหม่ (iPhone 14, กรุงเทพฯ) ถ้าไม่ใช่คุณ แตะเพื่อล็อกบัญชี”

- “฿8,500 ที่ร้าน Luxury Goods — ใช่คุณหรือเปล่า?”

- “รหัสผ่านของคุณถูกเปลี่ยน ไม่ได้ทำเอง? ติดต่อเราทันที”

Informational updates

การเปลี่ยนแปลงของแอป ช่วง maintenance อัปเดตนโยบาย เนื้อหาต้องตรงไปตรงมาและสั้น ผู้ใช้ไม่ได้อ่านเพื่อความบันเทิง แต่อ่านเพื่อรู้ว่ามีผลกระทบหรือไม่

- “เครื่องมือจัดการงบประมาณใหม่พร้อมใช้ในแอปแล้ว ดู insight การใช้จ่ายแบบสมาร์ท”

- “ปิดปรับปรุงระบบ: แอปจะไม่สามารถใช้งานได้ 02:00-04:00 น. ของวันที่ 26/10”

Promotional notifications

ข้อเสนอ การเปิดตัวผลิตภัณฑ์ การเปลี่ยนแปลงอัตราดอกเบี้ย กลุ่มนี้มีความอดทนต่อ irrelevance ต่ำที่สุด ข้อเสนออัตราดอกเบี้ยเงินฝากที่ส่งให้ผู้ใช้ที่มียอดเงินฝากออมทรัพย์ — relevant ข้อเสนอเดียวกันที่ส่งให้ผู้ใช้ใหม่ที่ยังไม่ฝากเงิน — noise

- “รับดอกเบี้ยเงินฝาก 3.5% ต่อปี — โปรโมชันมีเวลาจำกัด”

- “อัปเกรดเป็น Platinum Rewards: รับคะแนน x3 สำหรับการเดินทาง”

- “ขอ pre-approved สินเชื่อรถยนต์อัตราดอกเบี้ยต่ำได้ในไม่กี่นาที”

Behavioral และ personalized notifications

ถูก trigger จาก action เฉพาะของผู้ใช้หรือการไม่มีการใช้งาน กลุ่มนี้มี CTR สูงที่สุดในบรรดา notification ทุกประเภท เพราะมาในจังหวะที่ context ของผู้ใช้ทำให้ข้อความมีความหมาย

- “ยอดเงินในบัญชีออมทรัพย์ของคุณต่ำกว่า ฿1,000 โอนเงินเพื่อหลีกเลี่ยงค่าธรรมเนียม overdraft”

- “เดือนนี้คุณใช้จ่ายในร้านอาหารมากกว่าเดือนที่แล้ว ดูรายงานการใช้จ่าย”

- “คุณเหลืออีก ฿1,500 ถึงเป้าหมายเงินออมท่องเที่ยวญี่ปุ่น”

Use case ของ push notification สำหรับธนาคารในไทย

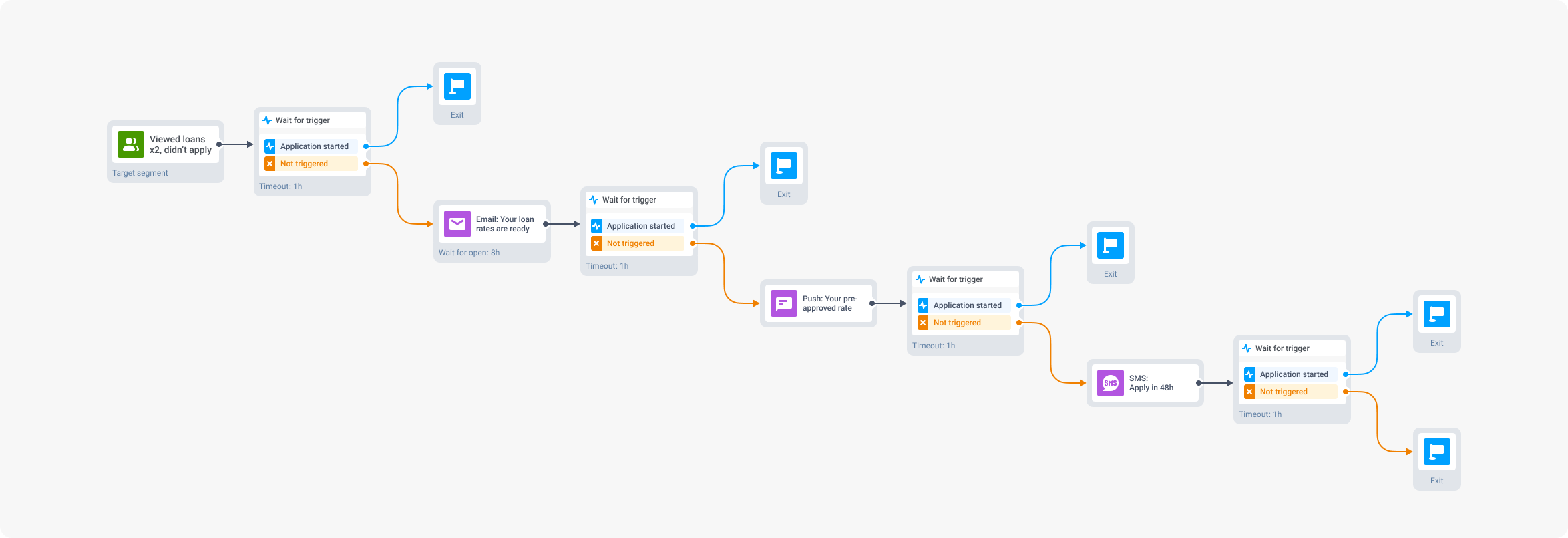

Onboarding ผู้ใช้ใหม่

การติดตั้งแอปส่วนใหญ่ที่ไม่ convert ภายใน 72 ชั่วโมงแรก จะไม่มีวัน convert เลย Push notification เป็นช่องทางเดียวที่เข้าถึงผู้ใช้ใหม่นอกแอป เพื่อพาเขาผ่านขั้นตอนการตั้งค่า

- วันที่ 1: “ยินดีต้อนรับสู่ [ธนาคาร] กรอก profile ให้ครบเพื่อปลดล็อกฟีเจอร์ทั้งหมด”

- วันที่ 2 (profile ยังไม่ครบ): “เหลืออีกไม่กี่ขั้นตอน แตะที่นี่เพื่อทำให้เสร็จ”

- วันที่ 3 (ยังไม่ครบ): “ฝากเงินครั้งแรกแล้วรับโบนัส ฿250”

แต่ละขั้นจะส่งเฉพาะเมื่อขั้นก่อนหน้าไม่ convert Customer Journey Builder ของ Pushwoosh จัดการ conditional logic นี้แบบ visual โดยไม่ต้องเขียนโค้ด

การตรวจจับการฉ้อโกงและ security alert

เมื่อตรวจพบกิจกรรมต้องสงสัย push จะส่งออกภายในไม่กี่วินาที พร้อมปุ่ม action 2 ปุ่ม: ยืนยัน และ ปฏิเสธ การแตะปฏิเสธจะ deep-link ตรงไปยังหน้าล็อกบัตร หน้าต่างระหว่างการฉ้อโกงกับการตอบสนองของผู้ใช้หดจากชั่วโมงเหลือไม่ถึงนาที

- Event: บัตรถูกใช้ที่ร้านค้าหรือสถานที่ผิดปกติ

- Push: “฿15,000 ที่ [ร้านค้า] ใช่คุณหรือเปล่า?” + ปุ่ม ยืนยัน / รายงานการฉ้อโกง

- เส้นทาง Deny: deep-link ทันทีไปยังการล็อกบัตรและติดต่อ support

การจัดการกิจกรรมในบัญชี

การเตือนยอดเงิน การยืนยันการชำระ และคำเตือน overdraft ถูกตั้งค่าโดยผู้ใช้ที่ต้องการมัน เป็น notification ที่ทำให้ถูกง่ายที่สุด: ผู้ใช้บอกคุณเองว่าอยากรู้อะไร — ก็บอกเขา

การกู้คืน loan และ product abandonment

ผู้ใช้ที่เริ่มสมัครสินเชื่อแล้วหยุด คือ warm lead ไม่ใช่ cold lead เขาแสดงเจตนาไว้แล้ว Push ที่ target ตรงในอีก 24 ชั่วโมงต่อมา convert ในอัตราที่สูงกว่าแคมเปญ acquisition ที่ยิงไปยัง cold prospect อย่างมีนัยสำคัญ

Win-back campaigns

ผู้ใช้ที่ไม่ได้ทำธุรกรรมเกิน 30 วันต้องการเหตุผลที่จะกลับมาแบบเฉพาะเจาะจงสำหรับเขา ไม่ใช่ generic RFM segmentation ระบุได้ว่าผู้ใช้ที่ dormant คนไหนคุ้มที่จะ target (คนที่เคยมีมูลค่าสูงก่อนจะเงียบ) และ incentive แบบไหนเหมาะกับ segment นั้น

คำแนะนำทางการเงินแบบ personalized

ผู้ใช้ที่ระบุว่าเดินทางบ่อย ได้รับข้อเสนอบัตร travel card หรือ multi-currency card — สำคัญมากในไทยที่มีคนไทยเดินทางออกนอกประเทศปีละหลายล้านครั้ง และมีนักท่องเที่ยวต่างชาติเข้ามาเป็นสัดส่วนใหญ่ของลูกค้าธนาคาร ผู้ใช้ที่เปิด tab ลงทุนสามครั้งในสัปดาห์ที่ผ่านมา ได้รับ nudge “พร้อมเริ่มต้นแล้วหรือยัง?” Segmentation ทำงานเอง — push เป็นแค่กลไกการส่ง

Push vs LINE OA: ใช้ร่วมกันได้ดีกว่าเลือกอย่างเดียว

หัวข้อนี้สำคัญสำหรับทีมธนาคารไทย เพราะ LINE OA และ LINE Notify เป็นช่องทางที่ทุกธนาคารใช้อยู่แล้ว และคำถามไม่ใช่ “Push หรือ LINE?” แต่คือ “Push และ LINE ทำงานร่วมกันยังไง?”

| มิติ | Push notification | LINE OA / LINE Notify |

|---|---|---|

| ต้นทุนต่อข้อความ | ต้นทุนต่ำมากเมื่อ scale | ค่าใช้จ่ายต่อข้อความสูง โดยเฉพาะใน Pro plan |

| ความฉับไว | ส่งภายในไม่กี่วินาที เหมาะกับ security/transaction | ส่งเร็วเช่นกัน แต่ขึ้นกับ LINE infrastructure |

| Deep link & action button | ใช้งานได้เต็มที่ — ปุ่ม Confirm/Deny, deep link ไปหน้าล็อกบัตร | รองรับ rich menu และ flex message แต่ flow ผูกกับ LINE app |

| Reach | ผู้ใช้แอปธนาคารที่ opt-in push เท่านั้น | ใครก็ตามที่เพิ่มเพื่อนกับ LINE OA — กว้างกว่า แต่ไม่เลือก |

| ความเหมาะสม | Transactional, security alert, in-app moment | Marketing campaign, การให้ข้อมูล, follow-up หลัง action สำคัญ |

วิธีคิดที่ใช้ได้: ใช้ push เป็น primary channel สำหรับ security และ transactional (เพราะฉับไว ปลอดภัย และมีปุ่ม action) และใช้ LINE OA เป็น secondary channel สำหรับ marketing follow-up, การให้ข้อมูลผลิตภัณฑ์ และการเข้าถึงผู้ใช้ที่ปิด push permission ครับ — และถ้ามีโครงการ LINE Pay หรือ LINE BK ผูกอยู่ การประสานช่องทางยิ่งสำคัญ

ความปลอดภัย ความเป็นส่วนตัว และ compliance

นี่คือหัวข้อที่ documentation ของ push ส่วนใหญ่ผ่านอย่างผิวเผิน สำหรับสถาบันการเงิน ไม่ควรเป็นแค่ footnote

การจัดการข้อมูล

Payload ของ push notification ไม่ควรมีข้อมูลบัญชีที่ sensitive เลขบัญชีเต็ม เลขบัตรเต็ม และยอดคงเหลือ ไม่ควรอยู่ใน preview notification ใช้ secure deep link ที่นำไปสู่ section ในแอปที่ผ่านการ authenticate ซึ่งผู้ใช้สามารถดูรายละเอียดหลังการยืนยัน biometric ได้ สิ่งที่ขึ้นไปกับ notification: เลข reference, จำนวนเงินธุรกรรม, ชื่อร้านค้า สิ่งที่เก็บไว้ในแอป: ทุกอย่างที่เหลือ

ข้อมูลทุกอย่างใน transit ต้อง encrypt ด้วย TLS 1.2 หรือสูงกว่า ข้อมูลที่ rest ต้องการการป้องกันที่เทียบเท่า ใช้กับ device token, user identifier และเนื้อหา notification ที่เก็บใน engagement platform ของคุณ

Consent และการจัดการ opt-in

ข้อกำหนดด้านกฎหมายสำหรับ consent ของ push notification แตกต่างกันตามภูมิภาคและประเภท notification การแจ้งเตือน transactional มักจะเข้าข่าย legitimate interest หรือความจำเป็นทางสัญญาภายใต้ GDPR แต่ notification แบบ promotional ต้องการ explicit opt-in ในเขตอำนาจส่วนใหญ่ ในบริบทไทย กฎหมาย PDPA (Personal Data Protection Act) เป็น framework ของท้องถิ่นที่ทีมกฎหมายของธนาคารจะใช้กำกับการ opt-in อยู่แล้วครับ

ผู้ใช้ต้องการการควบคุมที่ละเอียด: ความสามารถที่จะรับ fraud alert โดยไม่รับ promotional message สร้างการจัดการ notification preference เข้าไปในแอป ไม่ใช่ฝังลึกใน settings ผู้ใช้ที่ควบคุมสิ่งที่ได้รับได้ มีแนวโน้มที่จะ opt-out ทั้งหมดน้อยกว่า

Compliance ของ Pushwoosh

Pushwoosh ได้รับ SOC 2 Type I และ ISO 27001:2022 พร้อมการปฏิบัติตาม GDPR และ HIPAA ศูนย์ข้อมูลใน EU และสหรัฐอเมริกาช่วยให้ทีมธนาคารควบคุม data residency ได้ตามมาตรฐานสากลสูงสุด

| มาตรฐาน | ขอบเขต | ความเกี่ยวข้องกับ push |

|---|---|---|

| GDPR | ผู้ใช้ใน EU | Consent แบบ explicit สำหรับ promotional push, สิทธิในการถอน, data minimization ใน payload |

| ISO 27001:2022 | ระบบการจัดการความปลอดภัยข้อมูล | การรับรองว่ามีการควบคุมที่เป็นระบบสำหรับการประมวลผลและจัดเก็บ |

| SOC 2 Type I | การควบคุมด้านความปลอดภัยและการใช้งาน | การรับรองความน่าเชื่อถือของ vendor สำหรับสถาบันการเงิน |

| PCI DSS | ข้อมูลผู้ถือบัตร | เลขบัตร, CVV และ auth code ต้องไม่ปรากฏในเนื้อหา notification |

Pushwoosh จัดเตรียม audit log, data processing agreement และเครื่องมือจัดการ consent ที่ยืดหยุ่นเพื่อรองรับการ compliance ด้านบนทั้งหมด

Best practices สำหรับ push notification ของธนาคารไทย

แยก transactional ออกจาก promotional ใน opt-in flow

ถ้าคุณขอ permission notification รวมก้อนเดียว คุณจะเหลือระยะห่างแค่ promotional ครั้งเดียวที่พลาดจากการสูญเสียการส่ง fraud alert แบ่งหมวด notification ตั้งแต่ต้น: security alert, account activity และ promotional offer ควรเป็น opt-in ที่อิสระต่อกัน ผู้ใช้ที่ opt-out จาก promotion ควรยังได้รับ fraud alert อยู่

Personalize หรือไม่ก็อย่าส่ง

ผู้ใช้แอปธนาคารทั่วไปทนความถี่ notification ได้สูงกว่าผู้ใช้แอปเกม แต่เฉพาะเมื่อข้อความตรงประเด็น ข้อเสนออัตราดอกเบี้ยเงินฝากที่ส่งให้ผู้ใช้ที่มียอดเงินฝากเป็น 0 ไม่ใช่แค่ไม่เกี่ยว — แต่ทำลายความไว้วางใจ Behavioral segmentation และ RFM targeting มีอยู่เพื่อป้องกันสิ่งนี้พอดี

เวลาสำคัญกว่าปริมาณ

Per-user optimal timing ให้ผลลัพธ์ดีกว่าการส่งแบบ fixed-time อย่างต่อเนื่อง Best Time to Send ของ Pushwoosh วิเคราะห์ pattern engagement ในอดีตของผู้ใช้แต่ละคนและส่งข้อความเมื่อเขามีแนวโน้มเปิดมากที่สุด สำหรับธนาคารไทย เรื่องนี้สำคัญเป็นพิเศษกับ promotional content: ข้อเสนอสินเชื่อที่มาตอนผู้ใช้กำลังจัดการการเงิน convert ในอัตราที่ต่างจากที่มาตอนตี 6 วันอาทิตย์ — และไม่ลืมว่าพฤติกรรมเงินเดือนออกในไทยเป็นช่วงสิ้นเดือนแน่นๆ ซึ่งทำให้ window engagement หลังเงินเข้ามีค่าเป็นทอง

เขียนเหมือนแชท ไม่ใช่เหมือนรายงาน

Copy ของธนาคารมักจะเป็นทางการเกินไป Push notification ต้องเป็นตรงกันข้ามครับ: สั้น ตรง ชัด บอกว่าเกิดอะไรขึ้น บอกว่าผู้ใช้ควรทำอะไร เอาทุกคำที่ไม่ช่วยใน 2 เรื่องนั้นออก “มีธุรกรรมจำนวนมากเกิดขึ้นในบัญชีของท่าน กรุณาตรวจสอบ” ยาวเกินไปสิบคำ “฿8,500 ที่ Luxury Goods — ใช่คุณไหม?” คือข้อมูลเดียวกันใน 6 คำ

Test แต่ละ segment แยกกัน

Subject line ที่ใช้กับผู้ใช้ active มูลค่าสูง ทำงานต่างจากผู้ใช้ dormant กรอบความเร่งด่วนที่ขับ action สำหรับ promotional content อาจรู้สึกน่ากลัวใน security context ทำ A/B test ภายใน segment ไม่ใช่ข้าม user base ทั้งหมด และวัด conversion ที่ downstream ไม่ใช่แค่ CTR

Pushwoosh ช่วยทีมธนาคารและ fintech ไทยอย่างไร

แอป fintech และธนาคารในไทยมีข้อกำหนดที่ engagement platform แบบ generic ไม่ได้ออกแบบมารองรับ: real-time event trigger, segmentation ที่ละเอียด, compliance infrastructure และความน่าเชื่อถือในการส่งระดับ scale Pushwoosh สร้างมาเพื่อทั้งหมดนี้

- Real-time event triggers — เชื่อม event ของธุรกรรม, สัญญาณการล็อกอิน และ behavioral flag เข้ากับการส่ง push ทันที Fraud alert ออกในไม่กี่วินาที ไม่ใช่นาที

- Customer Journey Builder — automation แบบ visual ไม่ต้องเขียนโค้ดสำหรับ onboarding sequence, การกู้คืน abandonment และ win-back flow ผ่าน push, in-app, email และ SMS

- เชื่อมต่อกับ LINE ecosystem — สำหรับธนาคารไทยที่ใช้ LINE OA อยู่แล้ว Pushwoosh ช่วยประสานการส่งข้าม push และ LINE ในแคมเปญเดียว

- Behavioral segmentation และ RFM — แบ่งกลุ่มตามสิ่งที่ผู้ใช้ทำ ไม่ใช่แค่เขาเป็นใคร ผู้ใช้ dormant มูลค่าสูงได้รับการดูแลต่างจากผู้ใช้ใหม่ที่ไม่มี history

- Dynamic content personalization — ดึงข้อมูลบัญชี real-time, รายละเอียดธุรกรรม และคุณลักษณะผู้ใช้เข้าสู่ copy notification โดยตรง

- Compliance tooling — audit log, data processing agreement, การจัดการ opt-in ที่ละเอียด และการจัดการข้อมูลพร้อมสำหรับ GDPR

- ManyMoney AI — ระบุผู้ใช้ที่มีแนวโน้ม convert บนข้อเสนอผลิตภัณฑ์มากที่สุด, ทำเครื่องหมายความเสี่ยง churn ก่อนที่จะกลายเป็น churn จริง และ optimize timing แคมเปญโดยไม่ต้องตั้งค่าเอง

ดู หน้าโซลูชัน fintech และ banking สำหรับรายละเอียดเพิ่มเติม หรือดู Pushwoosh ในการทำงานจริงด้านล่าง