לבנקים יש בעיה שרוב צוותי השיווק היו מקנאים בה: משתמשים באמת רוצים לשמוע מהם. התראת הונאה נחווית אחרת ממבצע פלאש. אזהרת יתרה נמוכה נפתחת. האתגר אינו למשוך תשומת לב; האתגר הוא לא לבזבז אותה.

מדריך זה עוסק במה שהתראות פוש עושות בבנקאות ובפינטק, אילו סוגים מניבים תוצאות אמיתיות, כיצד להתמודד עם אבטחה ועמידה בתקנות, וכיצד נראית יישום מעשי עם Pushwoosh.

מהן התראות פוש בבנקאות?

התראת פוש בנקאית היא הודעה בזמן אמת המועברת למכשיר הנייד של המשתמש דרך אפליקציית הבנק או הפינטק שלו. היא מופיעה על מסך הנעילה או במרכז ההתראות, אפילו כשהאפליקציה סגורה, ומועברת דרך האינטרנט באמצעות Apple Push Notification Service (APNs) ב-iOS או Firebase Cloud Messaging (FCM) ב-Android.

בניגוד ל-SMS, התראות פוש תומכות במדיה עשירה, קישורים עמוקים וכפתורי פעולה אינטראקטיביים. בניגוד לאימייל, הן מגיעות תוך שניות ואינן דורשות בדיקת תיבת דואר. בבנקאות, המיידיות הזאת חשובה: התראת הונאה שמגיעה 30 דקות מאוחר יותר היא מוצר אחר לחלוטין מאשר אחת שמגיעה בזמן אמת.

התראות פוש בשירותים פיננסיים מתחלקות לשתי קטגוריות פונקציונליות: עסקאיות (פעילות חשבון, התראות אבטחה) ופרסומיות (הצעות מוצר, דחיפות מעורבות). שתיהן דורשות טיפול שונה מבחינת תדירות, טון ועמידה בתקנות.

מדוע התראות פוש חשובות לאפליקציות בנקאיות?

פוש הוא אחד מהערוצים הבודדים עם סיבה לגיטימית להפריע למשתמש באמצע היום. לבנקים יש את ההרשאה הזאת כיוון שהצורך הבסיסי הוא אמיתי. השאלה היא האם התשתית קיימת כדי להשתמש בה היטב.

אבטחה ומניעת הונאה

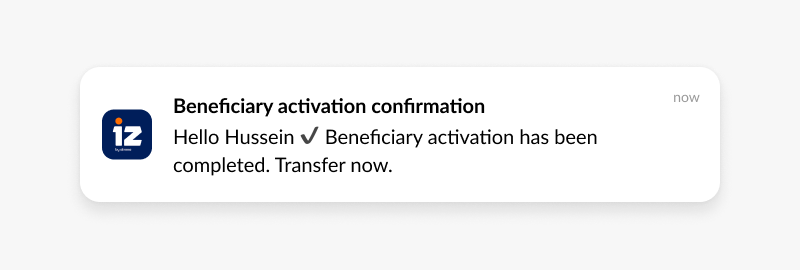

אישור עסקה שמגיע 30 שניות לאחר רכישה הוא רמת שירות בסיסית. מקרה השימוש בעל הערך הגבוה יותר הוא זיהוי חריגות: כניסה ממכשיר חדש במדינה אחרת, עסקה ללא נוכחות כרטיס בסכום יוצא דופן, שינוי סיסמה. התראות אלו מעניקות למשתמשים הזדמנות לאשר או לדחות פעילות בזמן אמת, מה שמצמצם את חלון ההונאה משעות לשניות.

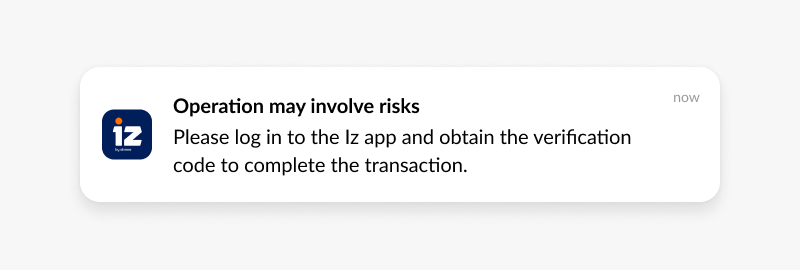

אימות רב-גורמי (MFA) מבוסס פוש מחליף גם את ה-SMS OTP בזרימות אבטחה גבוהה יותר. אישור ביומטרי בתוך האפליקציה, המופעל על ידי פוש, מאובטח יותר ומהיר יותר מקוד הנשלח למספר טלפון שעלול להיות חשוף ל-SIM swapping.

ניהול פעילות חשבון ויתרה

התראות יתרה נמוכה, הגעת משכורת, תזכורות תשלום חשבונות ואזהרות עו”ש הן התראות בעלות שימושיות גבוהה שמשתמשים מגדירים בכוונה תחילה. שיעורי ההצטרפות עבורן הם מהגבוהים ביותר מכל סוג פוש בכל קטגוריה. הן גם מצמצמות את נפח שיחות התמיכה: משתמש שמקבל אישור תשלום בזמן אמת לא צריך להתקשר כדי לברר אם הוא עבר.

שימור לקוחות ו-CLV

משתמשים המקבלים התראות פוש רלוונטיות ובזמן נשארים פעילים יותר ומניבים הכנסות גבוהות יותר ממשתמשים שלא. המנגנון פשוט: קשר עקבי ושימושי בונה הרגל של פתיחת האפליקציה. כל אינטראקציה שמתחילה בפוש היא הזדמנות לעמיק קשר פיננסי.

נתוני Pushwoosh מאפליקציות בנקאיות מראים שמשתמשים בקמפיינים פעילים של פוש הם בעלי שימור גבוה משמעותית ל-90 יום לעומת לא-מנויים, כאשר פערי ה-CLV מצטברים עם הזמן.

אימוץ מוצרים ומכירה צולבת

ההצעה הנכונה ברגע הנכון עולה בביצועיה על קמפיין שנשלח לכולם. משתמש שסיים זה עתה את העברתו הבינלאומית השלישית הוא מועמד טוב יותר לכרטיס נסיעות מאשר מי שלא ביצע עסקה ב-30 יום. פילוח התנהגותי מסגר את הפער הזה.

סוגי התראות פוש בשירותים פיננסיים

כל סוג התראה משרת מטרה ייחודית במחזור חיי הלקוח. בחירת הסוג הנכון חשובה לא פחות מניסוח הטקסט.

התראות עסקאיות

אישורים בזמן אמת של פעילות חשבון. אלו הן ההתראות בעלות האמון הגבוה ביותר בבנקאות מכיוון שהן נושאות מידע שמשתמשים מחכים לו באופן אקטיבי.

- “תשלום של $150 ל-Acme Corp. בוצע. אסמכתא: #12345.”

- “$1,200 מ-Payroll Solutions הועבר לחשבון העו”ש שלך.”

- “חשבון החשמל שלך בסך $75 יפרע בעוד 3 ימים.”

התראות אבטחה

התראות רגישות לזמן המאפשרות למשתמשים לפעול במהירות. הטקסט צריך להיות ישיר, כפתור הפעולה ברור, והקישור העמוק מיידי.

- “כניסה ממכשיר חדש (iPhone 14, לונדון). אם זה לא היית אתה, הקש לאבטח את חשבונך.”

- “$850 ב-Luxury Goods Store — האם זה היית אתה?”

- “הסיסמה שלך שונתה. לא עשית זאת? צור קשר עכשיו.”

עדכונים מידעיים

שינויי אפליקציה, חלונות תחזוקה, עדכוני מדיניות. אלו צריכים להיות עובדתיים וקצרים. משתמשים לא קוראים אותם לבידור; הם קוראים אותם כדי לדעת אם משהו משפיע עליהם.

- “כלי תקצוב חדשים זמינים באפליקציה. גלה תובנות הוצאה חכמות.”

- “תחזוקה מתוכננת: האפליקציה תהיה לא זמינה 2-4 לפנות בוקר EST ב-10/26.”

התראות פרסומיות

הצעות, השקות מוצרים, שינויי ריבית. אלו הן בעלות הסבלנות הנמוכה ביותר לחוסר רלוונטיות. הצעת ריבית חיסכון שנשלחת למשתמש עם יתרת חיסכון היא רלוונטית. אותה הצעה שנשלחת למשתמש חדש שלא הפקיד כלום היא רעש.

- “פתח 3.5% APY בחיסכון שלך — הצעה לזמן מוגבל.”

- “שדרג ל-Platinum Rewards: 3x נקודות על נסיעות.”

- “קבל אישור מקדים להלוואת רכב בריבית נמוכה תוך דקות.”

התראות התנהגותיות ומותאמות אישית

מופעלות על ידי פעולות ספציפיות של משתמשים או חוסר פעילות. אלו בעלות ה-CTR הגבוה ביותר מכל סוג התראה מכיוון שהן מגיעות כאשר הקשר המשתמש הופך את ההודעה למשמעותית.

- “יתרת העו”ש שלך נמוכה מ-$100. העבר כספים כדי להימנע מדמי עודף.”

- “הוצאת יותר על מסעדות החודש לעומת החודש שעבר. צפה בדוח ההוצאות שלך.”

- “נותרו לך עוד $50 להגשמת יעד החיסכון לנסיעות שלך.”

מקרי שימוש של התראות פוש בבנקאות

קליטת משתמשים חדשים

רוב התקנות אפליקציה שאינן ממירות ב-72 השעות הראשונות לעולם לא ממירות. התראות פוש הן הערוץ היחיד שמגיע למשתמש חדש מחוץ לאפליקציה כדי לקדמו בשלבי ההגדרה.

- יום 1: “ברוך הבא ל-[Bank]. השלם את הפרופיל שלך כדי לפתוח את כל התכונות.”

- יום 2 (פרופיל לא הושלם): “נותרו עוד כמה שלבים. הקש כאן לסיום.”

- יום 3 (עדיין לא הושלם): “השלם את ההפקדה הראשונה שלך וקבל בונוס של $25.”

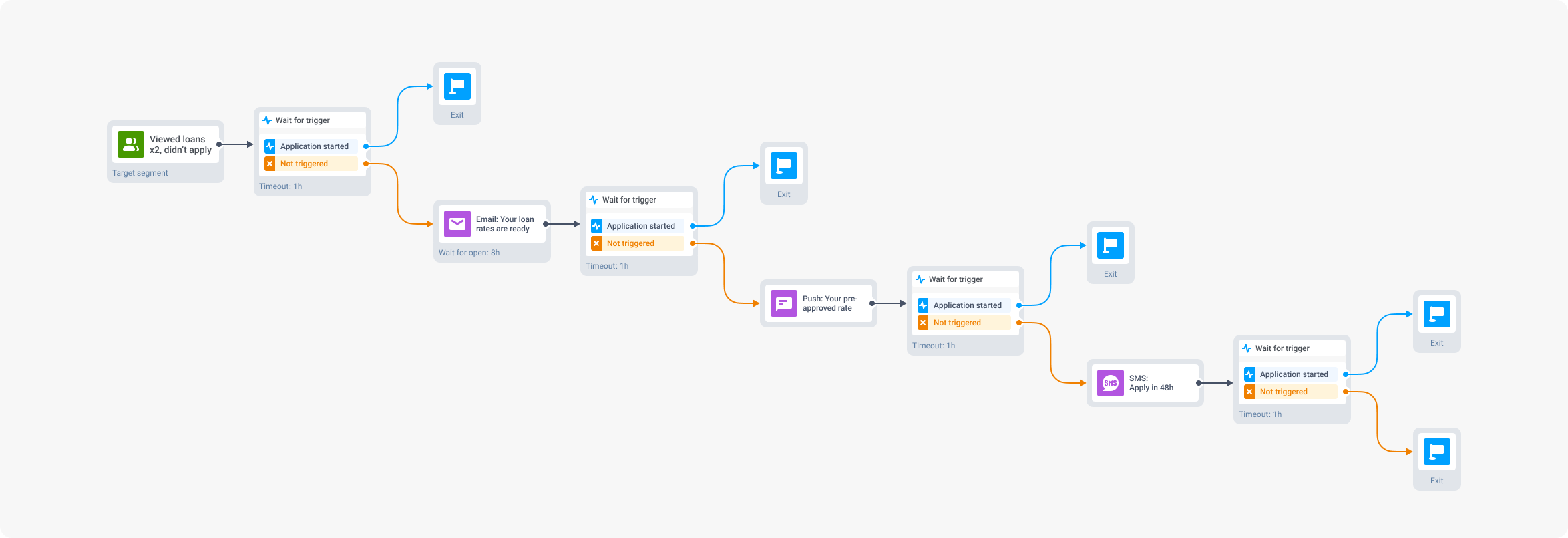

כל שלב נשלח רק אם השלב הקודם לא המיר. Customer Journey Builder של Pushwoosh מטפל בלוגיקה המותנית הזאת ויזואלית ללא קוד.

זיהוי הונאה והתראות אבטחה

פעילות חשודה שזוהתה אומרת שפוש יוצא תוך שניות, עם שני כפתורי פעולה: אשר ודחה. הקשה על דחה מקשרת ישירות למסך נעילת הכרטיס. החלון בין הונאה לתגובת המשתמש מצטמצם משעות לפחות מדקה.

- אירוע: כרטיס שימש אצל סוחר או מיקום יוצא דופן.

- פוש: “$500 ב-[Merchant]. האם זה היית אתה?” + כפתורי אשר / דווח על הונאה.

- נתיב דחייה: קישור עמוק מיידי לנעילת כרטיס ויצירת קשר עם תמיכה.

ניהול פעילות חשבון

התראות יתרה, אישורי תשלום ואזהרות עו”ש מוגדרות על ידי משתמשים שרוצים אותן. אלו הן מהקלות להתראות להצליח בהן: המשתמש אמר לך מה הוא רוצה לדעת, אז ספר לו.

שחזור נטישת הלוואה ומוצר

משתמש שהתחיל בקשת הלוואה ועצר הוא ליד חם, לא קר. הוא כבר הביע כוונה. פוש ממוקד 24 שעות לאחר מכן ממיר בשיעור גבוה משמעותית מכל קמפיין רכישה המכוון לפרוספקטים קרים.

קמפיינים לשחזור לקוחות

משתמשים שלא ביצעו עסקה ב-30 יום ויותר צריכים סיבה לחזור שספציפית להם, לא גנרית. פילוח RFM מזהה אילו משתמשים רדומים שווה למקד (אלו שהיו בעלי ערך גבוה לפני שנרדמו) ואיזה סוג תמריץ הגיוני עבור אותו מגזר.

הנחיה פיננסית מותאמת אישית

משתמשים המזוהים כנוסעים תכופים מקבלים הצעות כרטיס נסיעות. משתמשים שפתחו את לשונית ההשקעות שלוש פעמים בשבוע שעבר מקבלים דחיפה “מוכן להתחיל?”. הפילוח עושה את העבודה; הפוש הוא רק מנגנון המסירה.

אבטחה, פרטיות ועמידה בתקנות

זה הפרק שרוב תיעוד הפוש מדלג עליו. עבור מוסדות פיננסיים, אין להפוך אותו להערת שוליים.

טיפול בנתונים

מטענות התראות פוש לא צריכות להכיל נתוני חשבון רגישים. מספרי חשבון מלאים, מספרי כרטיס ויתרות אינם שייכים לתצוגה מקדימה של ההתראה. השתמש בקישור עמוק מאובטח המוביל לחלק מאומת של האפליקציה שבו משתמשים יכולים לצפות בפרטים לאחר אימות ביומטרי. מה שרוכב בהתראה: מספר אסמכתא, סכום עסקה, שם סוחר. מה שנשאר באפליקציה: כל השאר.

כל הנתונים במעבר חייבים להיות מוצפנים עם TLS 1.2 ומעלה. נתונים במנוחה דורשים הגנה שוות ערך. זה חל על אסימוני מכשיר, מזהי משתמשים ותוכן התראות המאוחסן בפלטפורמת המעורבות שלך.

ניהול הסכמה וגיוס

דרישות הרגולציה להסכמה להתראות פוש משתנות לפי אזור וסוג ההתראה. התראות עסקאיות מתאימות לעיתים קרובות תחת אינטרס לגיטימי או הכרח חוזי לפי GDPR, אך התראות פרסומיות דורשות הסכמה מפורשת ברוב תחומי השיפוט.

למשתמשים דרוש שליטה גרנולרית: היכולת לקבל התראות הונאה מבלי לקבל הודעות פרסומיות. בנה ניהול העדפות התראות לתוך האפליקציה, לא קבור בהגדרות. משתמשים שיכולים לשלוט במה שהם מקבלים פחות נוטים לבטל הסכמה לחלוטין.

מסגרות רגולטוריות

| תקנה | תחום | רלוונטיות לפוש |

|---|---|---|

| GDPR | משתמשי EU | הסכמה מפורשת לפוש פרסומי; זכות לביטול; מזעור נתונים במטענות |

| CCPA | תושבי קליפורניה | זכות לאי-שיתוף נתונים; דרישות גילוי |

| PCI DSS | נתוני בעלי כרטיס | מספרי כרטיס, CVV וקודי אימות לא יופיעו בתוכן ההתראה |

| FFIEC guidance | מוסדות פיננסיים בארה"ב | ניהול סיכוני טכנולוגיה; פיקוח ספקים על פלטפורמות צד שלישי |

Pushwoosh מספקת יומני ביקורת, הסכמי עיבוד נתונים וכלי ניהול הסכמה גמישים לתמיכה בעמידה בכל האמור לעיל.

שיטות עבודה מומלצות להתראות פוש בנקאיות

הפרד בין עסקאי לפרסומי בזרימת הגיוס

אם אתה מבקש הרשאת התראה כוללת אחת, מספיק אי-התאמה פרסומית אחת כדי לאבד מסירת התראות הונאה. פלח קטגוריות התראות מההתחלה: התראות אבטחה, פעילות חשבון והצעות פרסומיות צריכים להיות הסכמות עצמאיות. משתמשים שמבטלים הסכמה לפרסומים צריכים עדיין לקבל התראות הונאה.

התאם אישית או אל תשלח

משתמש הבנקאות הממוצע יכול לסבול תדירות התראות גבוהה יותר ממשתמש משחקים, אך רק אם ההודעות רלוונטיות. הצעת ריבית חיסכון שנשלחת למשתמש שיתרת החיסכון שלו היא אפס אינה רק לא רלוונטית; היא פוגעת באמון. פילוח התנהגותי ומיקוד RFM קיימים בדיוק כדי למנוע זאת.

תזמון חשוב יותר מנפח

תזמון אופטימלי לכל משתמש עולה בביצועיו באופן עקבי על שליחות בשעה קבועה. Best Time to Send של Pushwoosh מנתח את דפוסי המעורבות ההיסטוריים של כל משתמש ומוסר הודעות כאשר הם הכי סביר לפתוח אותן. בבנקאות, זה רלוונטי במיוחד לתוכן פרסומי: הצעת הלוואה שמגיעה בזמן שמשתמש מנהל באופן פעיל את כספיו ממירה בשיעור שונה מאחת שמגיעה בשעה 6 בבוקר ביום ראשון.

כתוב כאילו אתה שולח SMS, לא מגיש דוח

טקסט בנקאי נוטה לפורמליות. התראות פוש צריכות להיות ההפך: קצר, ישיר, ברור. ציין מה קרה. ציין מה על המשתמש לעשות. הסר כל מילה שלא תורמת לשני הדברים הללו. “עסקה גדולה זוהתה בחשבונך. אנא בדוק” הוא עשר מילים ארוך מדי. “$850 ב-Luxury Goods — האם זה היית אתה?” זו אותה מידע בשש מילים.

בדוק כל מגזר בנפרד

כותרת נושא שעובדת עבור משתמשים פעילים בעלי ערך גבוה מניבה ביצועים שונים אצל משתמשים רדומים. מסגרת דחיפות שמניעה פעולה לתוכן פרסומי יכולה להרגיש מדאיגה בהקשר אבטחה. הרץ בדיקות A/B בתוך מגזרים, לא על בסיס המשתמשים כולו, ומדוד המרה בשלב מאוחר, לא רק CTR.

כיצד Pushwoosh תומכת בצוותי בנקאות ופינטק

לאפליקציות פינטק ובנקאות יש דרישות שפלטפורמות מעורבות גנריות לא נבנו עבורן: טריגרים של אירועים בזמן אמת, פילוח גרנולרי, תשתית עמידה בתקנות ואמינות מסירה בקנה מידה. Pushwoosh בנויה לכל אלו.

- טריגרים של אירועים בזמן אמת — חבר אירועי עסקאות, אותות כניסה ודגלים התנהגותיים למסירת פוש מיידית. התראות הונאה יוצאות תוך שניות, לא דקות.

- Customer Journey Builder — אוטומציה ויזואלית ללא קוד לרצפי קליטה, שחזור נטישה וזרימות החזרת לקוחות דרך פוש, in-app, אימייל ו-SMS.

- פילוח התנהגותי ו-RFM — פלח לפי מה שמשתמשים עשו, לא רק מי הם. משתמשים רדומים בעלי ערך גבוה מקבלים טיפול שונה ממשתמשים חדשים ללא היסטוריית עסקאות.

- התאמה אישית דינמית של תוכן — שלוף נתוני חשבון בזמן אמת, פרטי עסקאות ומאפייני משתמש ישירות לתוכן ההתראה.

- כלי עמידה בתקנות — יומני ביקורת, הסכמי עיבוד נתונים, ניהול הסכמה גרנולרי וטיפול בנתונים מוכן ל-GDPR/CCPA.

- ManyMoney AI — מזהה משתמשים הסבירים ביותר להמיר בהצעות מוצר, מסמן סיכון נטישה לפני שהוא הופך לנטישה, ומייעל תזמון קמפיינים ללא תצורה ידנית.

Explore the fintech and banking solution page for more, or see Pushwoosh in action below.