У банков и необанков есть проблема, которой позавидует любой маркетинговый отдел: пользователи реально хотят получать от них сообщения. Алерт о подозрительной транзакции воспринимается иначе, чем флеш-распродажа. Уведомление о низком балансе открывают. Задача — не привлечь внимание, а не растратить его впустую.

Этот гайд — для команд, которые строят финтех-приложения для глобального и европейского рынка: что пуш-уведомления делают в банкинге, какие типы дают реальный результат, как закрыть требования по безопасности и комплаенсу и как это выглядит на практике с Pushwoosh.

Что такое пуш-уведомления в банковских приложениях

Банковское пуш-уведомление — это real-time сообщение, которое доставляется на мобильное устройство пользователя через приложение банка или необанка. Оно появляется на lock-screen или в notification center даже при закрытом приложении и доставляется по интернету через Apple Push Notification Service (APNs) на iOS или Firebase Cloud Messaging (FCM) на Android.

В отличие от SMS, пуши поддерживают rich media, deep links и интерактивные кнопки-действия. В отличие от email — приходят за секунды и не требуют, чтобы пользователь зашёл в почту. В банкинге эта мгновенность критична: fraud alert, пришедший с задержкой 30 минут, — это уже другой продукт по сравнению с тем, что приходит в real-time.

Пуш-уведомления в финансовых сервисах делятся на две функциональные категории: транзакционные (активность по счёту, security alerts) и промо (продуктовые офферы, engagement-нуджи). Для каждой нужен свой подход к частоте, тону и комплаенсу.

Почему пуш-уведомления важны для банковских приложений

Push — один из немногих каналов, у которого есть легитимная причина прервать пользователя посреди дня. У банков и необанков это право есть, потому что лежащая в основе потребность реальна. Вопрос только в том, готова ли инфраструктура использовать его правильно.

Безопасность и предотвращение фрода

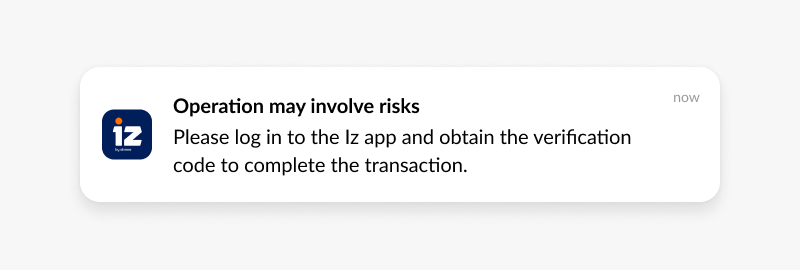

Подтверждение транзакции через 30 секунд после покупки — это уже базовая гигиена. Высокая ценность — в детектировании аномалий: вход с нового устройства из другой страны (особенно актуально для диаспоры, где регулярные перелёты — норма), card-not-present транзакция на необычную сумму, смена пароля. Эти алерты дают пользователю шанс подтвердить или отклонить операцию в real-time, что сжимает fraud window с часов до секунд.

Push-based многофакторная аутентификация (MFA) также вытесняет SMS OTP в более чувствительных флоу. Биометрическое подтверждение внутри приложения, инициированное пушем, безопаснее и быстрее, чем код, отправленный на номер, который могут перехватить через SIM-swap или который вообще не доходит при роуминге.

Управление активностью и балансом

Алерты о низком балансе, поступлении зарплаты, напоминания об оплате счетов, предупреждения об овердрафте — это уведомления, которые пользователи настраивают сами и осознанно. Opt-in rate здесь один из самых высоких среди всех типов push в любой вертикали. Они также снижают нагрузку на саппорт: пользователь, получивший real-time подтверждение платежа, не пишет в чат с вопросом, прошла ли транзакция. Для multi-currency аккаунтов (USD/EUR/GBP) это вдвойне важно — пользователь хочет видеть и FX-конвертацию, и итоговую сумму в нужной валюте.

Удержание клиентов и CLV

Пользователи, получающие релевантные и своевременные пуши, остаются активными дольше и приносят больше выручки, чем те, кто пушей не получает. Механика простая: регулярный полезный контакт строит привычку открывать приложение. Каждое взаимодействие, начавшееся с пуша, — это возможность углубить финансовые отношения.

Данные Pushwoosh по банковским приложениям показывают: пользователи в активных push-кампаниях имеют заметно более высокий 90-day retention, чем неподписчики, а разница в CLV накапливается со временем.

Adoption продуктов и cross-sell

Правильный оффер в правильный момент работает лучше, чем кампания на всех. Пользователь, только что сделавший третий международный перевод через SEPA, — лучший кандидат на премиальную тревел-карту с бесплатной FX-конвертацией, чем тот, кто не совершал транзакций 30 дней. Поведенческая сегментация закрывает этот разрыв.

Типы пуш-уведомлений в финансовых сервисах

Каждый тип уведомления решает свою задачу в жизненном цикле клиента. Выбрать правильный тип — настолько же важно, как правильно написать копию.

Транзакционные уведомления

Real-time подтверждения активности по счёту. Это уведомления с самым высоким уровнем доверия в банкинге, потому что они несут информацию, которую пользователь активно ждёт.

- «Платёж 150 EUR в пользу Acme Corp. обработан. Ref: #12345.»

- «1200 USD от Payroll Solutions зачислено на ваш счёт.»

- «Счёт за коммунальные услуги — 75 EUR — нужно оплатить через 3 дня.»

Security alerts

Чувствительные ко времени уведомления, дающие пользователю возможность отреагировать быстро. Копия — прямая, кнопка-действие — очевидная, deep link — мгновенный.

- «Вход с нового устройства (iPhone 14, Berlin). Если это не вы — нажмите, чтобы защитить аккаунт.»

- «850 EUR в Luxury Goods Store — это вы?»

- «Ваш пароль был изменён. Не вы? Свяжитесь с нами немедленно.»

Информационные обновления

Изменения в приложении, технические работы, обновления политик. Должны быть фактическими и короткими. Их читают не для развлечения, а чтобы понять, касается ли это пользователя.

- «В приложении появились новые budgeting-инструменты. Откройте smart-аналитику расходов.»

- «Плановые работы: приложение будет недоступно с 02:00 до 04:00 CET 26.10.»

Промо-уведомления

Офферы, запуски продуктов, изменения ставок. Здесь самая низкая толерантность к нерелевантности. Оффер по ставке на сбережения, отправленный пользователю с балансом на savings, — релевантен. Тот же оффер, отправленный новому пользователю без депозита, — шум.

- «Разблокируйте 3.5% APY на ваши сбережения — limited-time offer.»

- «Перейдите на Platinum Rewards: 3x points на путешествия.»

- «Получите предварительное одобрение auto loan за минуты.»

Поведенческие и персонализированные уведомления

Триггерятся конкретными действиями или, наоборот, бездействием пользователя. У них самый высокий CTR среди всех типов уведомлений, потому что они приходят, когда контекст пользователя делает сообщение осмысленным.

- «Баланс на текущем счёте ниже 100 EUR. Пополните, чтобы избежать overdraft.»

- «В этом месяце вы потратили на рестораны больше, чем в прошлом. Откройте отчёт по расходам.»

- «До цели travel savings осталось 50 EUR.»

Сценарии использования пуш-уведомлений в банкинге

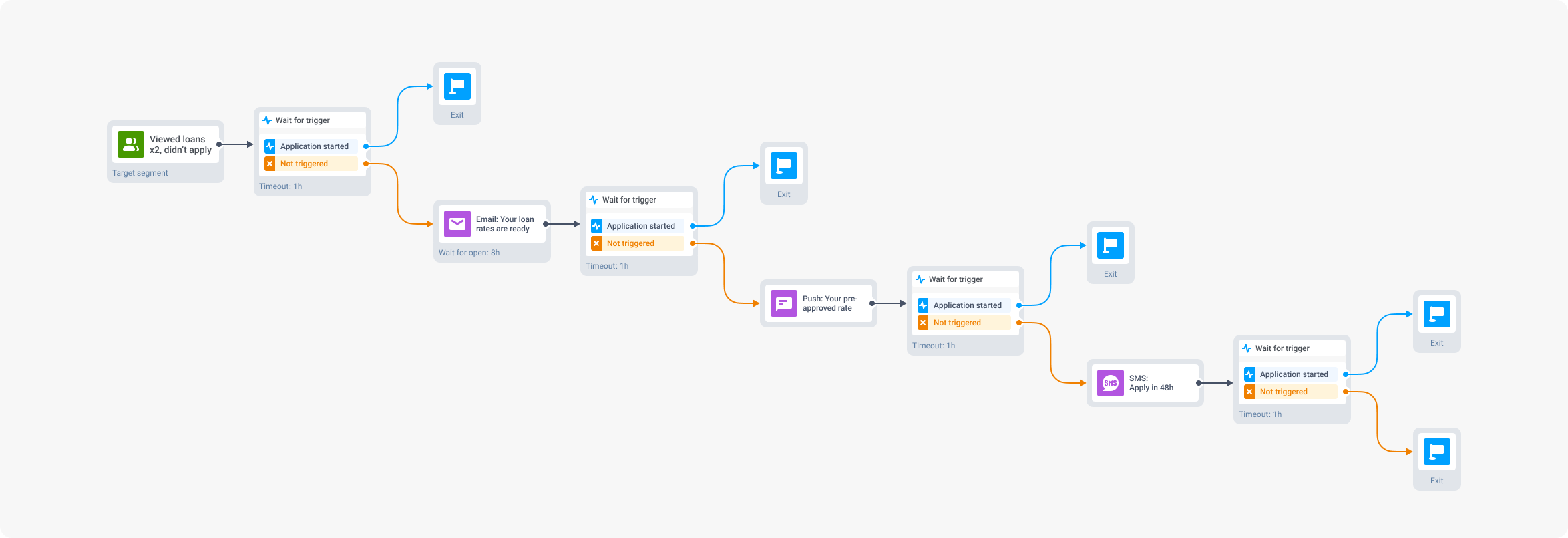

Онбординг новых пользователей

Большинство установок, которые не конвертируются в первые 72 часа, не конвертируются никогда. Пуши — единственный канал, который дотягивается до нового пользователя за пределами приложения, чтобы провести его через шаги настройки.

- День 1: «Добро пожаловать в [Bank]. Завершите профиль, чтобы открыть все возможности.»

- День 2 (профиль не заполнен): «Осталось пара шагов. Нажмите, чтобы закончить.»

- День 3 (всё ещё не заполнен): «Сделайте первый депозит и получите бонус 25 EUR.»

Каждый следующий шаг отправляется, только если предыдущий не сконвертировался. Pushwoosh Customer Journey Builder обрабатывает эту условную логику визуально, без кода.

Детектирование фрода и security alerts

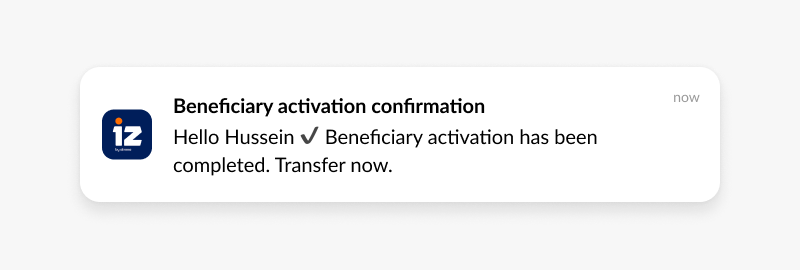

При подозрительной активности push уходит за секунды, с двумя action-кнопками: «Подтвердить» и «Отклонить». Тап на «Отклонить» открывает deep link напрямую на экран блокировки карты. Окно между фродом и реакцией пользователя сжимается с часов до минут.

- Событие: Карта использована у необычного мерчанта или в нетипичной локации.

- Push: «500 EUR в [Merchant]. Это вы?» + кнопки «Подтвердить» / «Сообщить о фроде».

- Путь отклонения: мгновенный deep link на блокировку карты и связь с саппортом.

Управление активностью по счёту

Алерты по балансу, подтверждения платежей и предупреждения об овердрафте настраивают сами пользователи. Это одни из самых простых уведомлений для правильной реализации: пользователь сам сказал, что хочет знать, — расскажите ему.

Восстановление брошенных заявок на продукты

Пользователь, начавший заявку на кредит и остановившийся, — это тёплый лид, а не холодный. Он уже выразил намерение. Таргетированный push через 24 часа конвертирует значительно выше, чем любая acquisition-кампания по холодной аудитории.

Win-back кампании

Пользователи, не совершавшие транзакций 30+ дней, нуждаются в причине вернуться, специфичной именно для них, а не общей. RFM-сегментация определяет, каких дормант-пользователей стоит таргетить (тех, кто был высокоценным до того, как замолчал), и какой incentive имеет смысл для конкретного сегмента.

Персонализированный финансовый гайдинг

Пользователи, определённые как частые путешественники, получают офферы по тревел-картам. Пользователи, открывшие вкладку «Инвестиции» три раза за прошлую неделю, получают нудж «готовы начать?». Сегментация делает работу; push — лишь способ доставки.

Безопасность, приватность и комплаенс

Это секция, которую большинство гайдов по пушам упоминает мельком. Для финансовых организаций это не должно быть сноской.

Обработка данных

Payload пуш-уведомления не должен содержать чувствительные данные счёта. Полные номера счетов, номера карт и балансы не должны попадать в preview уведомления. Используйте secure deep link, ведущий в аутентифицированную часть приложения, где пользователь может увидеть детали после биометрической верификации. В пуш отправляется: reference number, сумма транзакции, имя мерчанта. В приложении остаётся: всё остальное.

Все данные в transit должны быть зашифрованы по TLS 1.2 или выше. Данные at rest требуют эквивалентной защиты. Это касается device-токенов, идентификаторов пользователей и контента уведомлений, хранящегося в вашей engagement-платформе.

Управление согласиями и opt-in

Регуляторные требования к согласию на пуш-уведомления зависят от региона и типа уведомления. Транзакционные алерты часто проходят под legitimate interest или contractual necessity по GDPR, но промо-уведомления требуют explicit opt-in в большинстве юрисдикций — это особенно важно, если ваша пользовательская база сосредоточена в ЕС.

Пользователям нужен гранулярный контроль: возможность получать fraud alerts, не получая промо-сообщения. Управление preferences по уведомлениям должно быть встроено в приложение, а не закопано в настройках. Пользователи, которые могут контролировать, что они получают, реже отписываются полностью.

Регуляторные фреймворки

| Регуляция | Область | Релевантность к push |

|---|---|---|

| GDPR | Пользователи в ЕС | Explicit consent на промо; право на отзыв; data minimization в payload |

| CCPA | Резиденты Калифорнии | Право отказа от data sharing; требования к раскрытию |

| PCI DSS | Данные держателей карт | Номера карт, CVV и auth-коды не должны попадать в контент уведомления |

| FFIEC guidance | Финансовые организации США | Управление технологическими рисками; oversight third-party платформ |

Pushwoosh предоставляет audit logs, Data Processing Agreements и гибкие инструменты управления согласиями для поддержки соответствия всем перечисленным требованиям. Платформа сертифицирована по SOC 2 Type I и ISO 27001:2022, совместима с GDPR и HIPAA, дата-центры расположены в ЕС и США — выбор резидентности данных доступен, что критично для команд, работающих с EU-пользователями.

Лучшие практики для банковских пуш-уведомлений

Разделяйте транзакционные и промо-уведомления в opt-in флоу

Если запрашиваете единое blanket-разрешение на уведомления, вы в одном промо-промахе от потери доставки fraud alerts. Разделяйте категории уведомлений с самого начала: security alerts, активность по счёту и промо-офферы должны быть независимыми opt-in. Пользователи, отказавшиеся от промо, должны продолжать получать fraud alerts.

Персонализируйте или не отправляйте

Средний пользователь банковского приложения толерантен к более высокой частоте уведомлений, чем пользователь игры, — но только при условии релевантности. Оффер по ставке на сбережения, отправленный пользователю с нулевым балансом на savings, не просто нерелевантен — он разрушает доверие. Поведенческая сегментация и RFM-таргетинг существуют именно для того, чтобы этого не происходило.

Время важнее объёма

Per-user оптимальное время стабильно обходит fixed-time рассылки. Pushwoosh Best Time to Send анализирует исторические паттерны engagement каждого пользователя и доставляет сообщения тогда, когда вероятность открытия выше. Для диаспорной аудитории это критично — пользователи из разных таймзон не должны получать утренние пуши в 6 утра по местному времени. В банкинге это особенно релевантно для промо-контента: loan offer, пришедший, когда пользователь активно управляет финансами, конвертирует не так, как оффер, прилетевший в 6 утра в воскресенье.

Пишите как в мессенджере, а не как в служебной записке

Банковская копия тяготеет к формализму. Пуш-уведомления должны быть противоположностью: короткие, прямые, понятные. Заявите, что произошло. Заявите, что пользователю нужно сделать. Уберите каждое слово, не работающее на эти две задачи. «Крупная транзакция была зафиксирована на вашем счёте. Пожалуйста, проверьте» — на десять слов длиннее, чем нужно. «850 EUR в Luxury Goods — это вы?» — та же информация в шести словах.

Тестируйте каждый сегмент отдельно

Заголовок, работающий на high-value активных пользователях, ведёт себя иначе на дормант-пользователях. Frame с urgency, двигающий промо-контент, может звучать тревожно в security-контексте. Запускайте A/B тесты внутри сегментов, а не на всей пользовательской базе, и измеряйте конверсию downstream, а не только CTR.

Как Pushwoosh поддерживает банковские и финтех-команды

У финтех-приложений требования, под которые generic engagement-платформы не были спроектированы: real-time event triggers, гранулярная сегментация, комплаенс-инфраструктура и надёжность доставки на масштабе. Pushwoosh построен для всего этого.

- Real-time event triggers — подключайте транзакционные события, сигналы логина и поведенческие флаги к мгновенной отправке push. Fraud alerts уходят за секунды, а не минуты. Поддержка webhooks для интеграции с risk-engine и core-banking системами на стороне клиента.

- Customer Journey Builder — визуальная no-code автоматизация для онбординг-последовательностей, восстановления abandonment и win-back флоу через push, in-app, email и SMS.

- Поведенческая сегментация и RFM — сегментируйте по тому, что пользователи сделали, а не только по тому, кто они. High-value дормант-пользователи получают иную обработку, чем новые пользователи без истории транзакций.

- Динамическая персонализация контента — подтягивайте real-time данные счёта, детали транзакций и атрибуты пользователя напрямую в копию уведомления.

- Инструменты комплаенса — audit logs, Data Processing Agreements, гранулярное управление opt-in и обработка данных, готовая под GDPR/CCPA. Выбор резидентности данных (ЕС или США) — важный момент для команд с EU-аудиторией.

- API-first архитектура — REST API, SDK для iOS/Android и server-side интеграции через webhooks. Подходит для команд, оценивающих push-инфраструктуру с инженерной стороны.

- ManyMoney AI — определяет пользователей с наибольшей вероятностью конверсии на продуктовые офферы, предсказывает churn risk до того, как он становится фактическим оттоком, и оптимизирует тайминг кампаний без ручной настройки.

Изучите страницу решения для финтех и банкинга подробнее или посмотрите Pushwoosh в действии ниже.