Banken im DACH-Raum stehen vor einer Aufgabe, um die andere Marketing-Teams sie beneiden: ihre Nutzer wollen Nachrichten von ihnen erhalten. Ein Betrugsalarm wird anders wahrgenommen als ein Rabattcode. Eine Warnung über einen niedrigen Kontostand wird geöffnet. Die Herausforderung liegt nicht darin, Aufmerksamkeit zu bekommen — sondern sie nicht zu verschwenden. Und sie regulatorisch sauber zu nutzen.

Dieser Leitfaden zeigt, wofür Push-Benachrichtigungen in Banking- und FinTech-Apps eingesetzt werden, welche Compliance-Anforderungen unter DSGVO, BaFin und PSD2 gelten, welche Notification-Typen messbare Ergebnisse bringen und wie eine praxistaugliche Umsetzung mit Pushwoosh aussieht.

Was sind Push-Benachrichtigungen im Banking?

Eine Banking-Push-Benachrichtigung ist eine Echtzeit-Nachricht, die über die Banking- oder FinTech-App auf das mobile Endgerät eines Nutzers ausgeliefert wird. Sie erscheint auf dem Sperrbildschirm oder im Benachrichtigungszentrum, selbst wenn die App geschlossen ist, und wird über das Internet zugestellt — über Apple Push Notification Service (APNs) auf iOS oder Firebase Cloud Messaging (FCM) auf Android.

Im Gegensatz zur SMS unterstützen Push-Benachrichtigungen Rich Media, Deep Links und interaktive Aktions-Buttons. Im Gegensatz zur E-Mail werden sie innerhalb von Sekunden zugestellt und erfordern keinen Posteingang-Check. Im Banking zählt diese Unmittelbarkeit: Ein Betrugsalarm, der 30 Minuten zu spät ankommt, ist ein anderes Produkt als einer, der in Echtzeit erscheint.

Push-Benachrichtigungen im Finanzdienstleistungsbereich teilen sich in zwei funktionale Kategorien auf: transaktionale (Kontoaktivität, Sicherheitsalarme) und werbliche (Produktangebote, Engagement-Nudges). Beide erfordern eine unterschiedliche Behandlung in Bezug auf Frequenz, Tonalität und insbesondere Einwilligungsmanagement nach DSGVO.

Sicherheit, Datenschutz und Compliance — die Grundlage vor allem anderen

Für Finanzinstitute im DACH-Raum ist dieser Abschnitt keine Fußnote, sondern der Ausgangspunkt jeder Push-Strategie. BaFin-beaufsichtigte Institute, PSD2-konforme Zahlungsdienstleister und DSGVO-Verantwortliche müssen jede Notification-Implementierung gegen einen klaren regulatorischen Rahmen halten — bevor die erste Kampagne live geht.

Datenverarbeitung und Payload-Hygiene

Push-Notification-Payloads dürfen keine sensiblen Kontodaten enthalten. Vollständige Kontonummern, IBANs, Kartennummern und Salden gehören nicht in eine Benachrichtigungs-Vorschau. Verwenden Sie einen sicheren Deep Link, der zu einem authentifizierten Bereich der App führt, in dem Nutzer Details nach biometrischer Verifizierung einsehen können. In der Benachrichtigung selbst: eine Referenznummer, ein Transaktionsbetrag, ein Händlername. Alles andere bleibt in der App.

Daten in der Übertragung müssen mit TLS 1.2 oder höher verschlüsselt werden. Daten im Ruhezustand erfordern einen gleichwertigen Schutz. Das gilt für Device Tokens, Nutzer-Identifier und Notification-Inhalte, die in Ihrer Engagement-Plattform gespeichert werden.

EU-Datenresidenz und Rechenzentrumsstandort

Für DACH-Banken ist der Verarbeitungsort kein technisches Detail, sondern Vertragsbestandteil mit Aufsichtsbehörden. Pushwoosh betreibt Rechenzentren in der EU und den USA — Sie wählen die Region. Kundendaten verlassen den Rechtsrahmen nicht, den Sie bestimmen. Ein Auftragsverarbeitungsvertrag (AVV) nach Artikel 28 DSGVO wird standardmäßig bereitgestellt.

Einwilligungs- und Opt-in-Management

Die regulatorischen Anforderungen an Push-Notification-Einwilligungen variieren je nach Notification-Typ. Transaktionale Alerts fallen unter DSGVO häufig unter berechtigtes Interesse (Art. 6 Abs. 1 lit. f) oder Vertragserfüllung (Art. 6 Abs. 1 lit. b), während werbliche Benachrichtigungen eine ausdrückliche Einwilligung nach § 7 UWG sowie Art. 6 Abs. 1 lit. a DSGVO erfordern.

Nutzer brauchen granulare Kontrolle: die Möglichkeit, Betrugsalarme zu erhalten, ohne werbliche Nachrichten zu bekommen. Bauen Sie das Einwilligungsmanagement direkt in die App ein — nicht versteckt in den Einstellungen. Nutzer, die kontrollieren können, was sie empfangen, sind deutlich weniger geneigt, sich vollständig abzumelden.

Regulatorische Rahmenwerke im DACH-Raum

| Regelwerk | Geltungsbereich | Relevanz für Push-Benachrichtigungen |

|---|---|---|

| DSGVO | EU-Nutzer | Ausdrückliche Einwilligung für werbliche Push; Widerrufsrecht; Datensparsamkeit im Payload; AVV nach Art. 28 |

| BaFin / MaRisk AT 9 | Deutsche Finanzinstitute | Auslagerungsmanagement; Anbieter-Due-Diligence; Risikobewertung für Dienstleister |

| PSD2 / SCA (RTS) | Zahlungsdienstleister EU/EWR | Starke Kundenauthentifizierung; Push-basierte 2FA als zulässiger Faktor |

| § 7 UWG | DACH-Werbekommunikation | Ausdrückliche Einwilligung vor werblicher Ansprache; saubere Trennung von transaktional und werblich |

| PCI DSS | Karteninhaberdaten | Kartennummern, CVV und Auth-Codes dürfen niemals im Notification-Content erscheinen |

Pushwoosh ist SOC 2 Type I und ISO 27001:2022 zertifiziert, DSGVO- und HIPAA-konform und stellt Audit-Logs, AVV-Dokumentation sowie granulare Einwilligungs-Tools bereit, die auf die genannten Anforderungen ausgelegt sind.

Warum Push-Benachrichtigungen für Banking-Apps zentral sind

Push ist einer der wenigen Kanäle mit einem legitimen Grund, einen Nutzer mitten am Tag zu unterbrechen. Banken haben diese Berechtigung, weil der zugrunde liegende Bedarf real ist. Die Frage ist, ob die Infrastruktur — technisch wie regulatorisch — vorhanden ist, um sie sauber zu nutzen.

Betrugsprävention und Sicherheit

Eine Transaktionsbestätigung, die 30 Sekunden nach einer SEPA-Überweisung ankommt, ist Standard. Der höherwertige Use Case ist Anomalie-Erkennung: ein Login von einem neuen Gerät aus einem anderen Land, eine Karten-nicht-vorhanden-Transaktion über einen ungewöhnlichen Betrag, eine Passwortänderung. Diese Alerts geben Nutzern in Echtzeit die Möglichkeit, Aktivität zu bestätigen oder abzulehnen — und verkürzen das Betrugsfenster von Stunden auf Sekunden.

Push-basierte starke Kundenauthentifizierung (SCA nach PSD2) ersetzt zunehmend SMS-TANs in sicherheitskritischen Flows. Eine biometrische Bestätigung innerhalb der App, ausgelöst durch einen Push, ist sicherer und schneller als ein Code an eine Mobilnummer, die durch SIM-Swapping kompromittiert werden kann.

Kontoaktivität und Liquiditätsmanagement

Niedrig-Kontostand-Alerts, Gehaltsmeldungen, Lastschrift-Erinnerungen und Dispo-Warnungen sind hochnützliche Benachrichtigungen, die Nutzer bewusst aktivieren. Die Opt-in-Raten dafür gehören zu den höchsten aller Push-Typen in allen Branchen. Sie reduzieren zudem das Volumen an Support-Anrufen: Ein Nutzer, der eine Echtzeit-Zahlungsbestätigung erhält, muss nicht anrufen, um zu fragen, ob die Überweisung durchgegangen ist.

Kundenbindung und CLV

Nutzer, die relevante, zeitnahe Push-Benachrichtigungen erhalten, bleiben länger aktiv und generieren mehr Umsatz als Nutzer, die keine erhalten. Der Mechanismus ist nicht kompliziert: konsistenter, nützlicher Kontakt baut die Gewohnheit auf, die App zu öffnen. Jede Interaktion, die mit einem Push beginnt, ist eine Gelegenheit, eine Finanzbeziehung zu vertiefen.

Pushwoosh-Daten aus Banking-Apps zeigen, dass Nutzer in aktiven Push-Kampagnen eine messbar höhere 90-Tage-Retention haben als Nicht-Abonnenten — mit kumulierten CLV-Unterschieden über die Zeit.

Produktadoption und Cross-Sell

Das richtige Angebot im richtigen Moment schlägt eine Kampagne, die an alle gesendet wird. Ein Nutzer, der gerade seine dritte internationale Überweisung abgeschlossen hat, ist ein besserer Kandidat für eine Reise-Kreditkarte als jemand, der seit 30 Tagen keine Transaktion getätigt hat. Verhaltensbasierte Segmentierung schließt diese Lücke.

Typen von Push-Benachrichtigungen im Finanzdienstleistungsbereich

Jeder Notification-Typ erfüllt einen klar abgegrenzten Zweck im Kundenlebenszyklus. Den richtigen Typ zu wählen ist genauso wichtig wie die richtige Copy zu schreiben — vor allem im regulatorischen Kontext, wo transaktional und werblich strikt getrennt sein müssen.

Transaktionale Benachrichtigungen

Echtzeit-Bestätigungen von Kontoaktivität. Diese gehören zu den vertrauenswürdigsten Benachrichtigungen im Banking, weil sie Informationen tragen, auf die Nutzer aktiv warten.

- „Ihre SEPA-Überweisung über 150 € an Acme GmbH wurde ausgeführt. Ref.: #12345.”

- „1.200 € von Lohnabrechnung Mustermann sind auf Ihrem Girokonto eingegangen.”

- „Ihre Stromrechnung über 75 € ist in 3 Tagen fällig.”

Sicherheitsalarme

Zeitkritische Benachrichtigungen, die Nutzer in die Lage versetzen, schnell zu reagieren. Die Copy muss direkt sein, der Aktions-Button offensichtlich und der Deep Link unmittelbar.

- „Anmeldung von einem neuen Gerät (iPhone 14, München). Wenn Sie das nicht waren, tippen Sie hier, um Ihr Konto zu sichern.”

- „850 € bei Luxury Goods Store — waren Sie das?”

- „Ihr Passwort wurde geändert. Nicht Sie? Kontaktieren Sie uns jetzt.”

Informative Updates

App-Änderungen, Wartungsfenster, Aktualisierungen der Datenschutzerklärung oder AGB. Diese müssen sachlich und kurz sein. Nutzer lesen sie nicht zur Unterhaltung — sondern um zu wissen, ob etwas sie betrifft.

- „Neue Budget-Tools sind in der App verfügbar. Entdecken Sie smarte Ausgaben-Analysen.”

- „Geplante Wartung: Die App ist am 26.10. von 02:00 bis 04:00 Uhr MEZ nicht erreichbar.”

Werbliche Benachrichtigungen

Angebote, Produkt-Launches, Zinsänderungen. Diese haben die geringste Toleranz für Irrelevanz — und unterliegen vollständig § 7 UWG sowie dem DSGVO-Einwilligungsregime. Ein Tagesgeld-Angebot, das an einen Nutzer mit Sparguthaben geschickt wird, ist relevant. Dasselbe Angebot an einen neuen Nutzer ohne Einzahlung ist Rauschen.

- „Sichern Sie sich 3,5 % p. a. auf Ihr Tagesgeld — zeitlich begrenztes Angebot.”

- „Upgrade auf Platinum-Rewards: 3-fache Punkte auf Reisen.”

- „Lassen Sie sich in wenigen Minuten für einen zinsgünstigen Autokredit vorprüfen.”

Verhaltensbasierte und personalisierte Benachrichtigungen

Ausgelöst durch konkrete Nutzeraktionen oder Inaktivität. Diese haben die höchste CTR aller Notification-Typen, weil sie genau dann eintreffen, wenn der Kontext des Nutzers die Nachricht bedeutsam macht.

- „Ihr Girokonto-Saldo liegt unter 100 €. Überweisen Sie Mittel, um Dispo-Zinsen zu vermeiden.”

- „Sie haben diesen Monat mehr für Restaurants ausgegeben als im Vormonat. Bericht ansehen.”

- „Sie sind noch 50 € von Ihrem Sparziel ‚Urlaub’ entfernt.”

Use Cases für Push-Benachrichtigungen im DACH-Banking

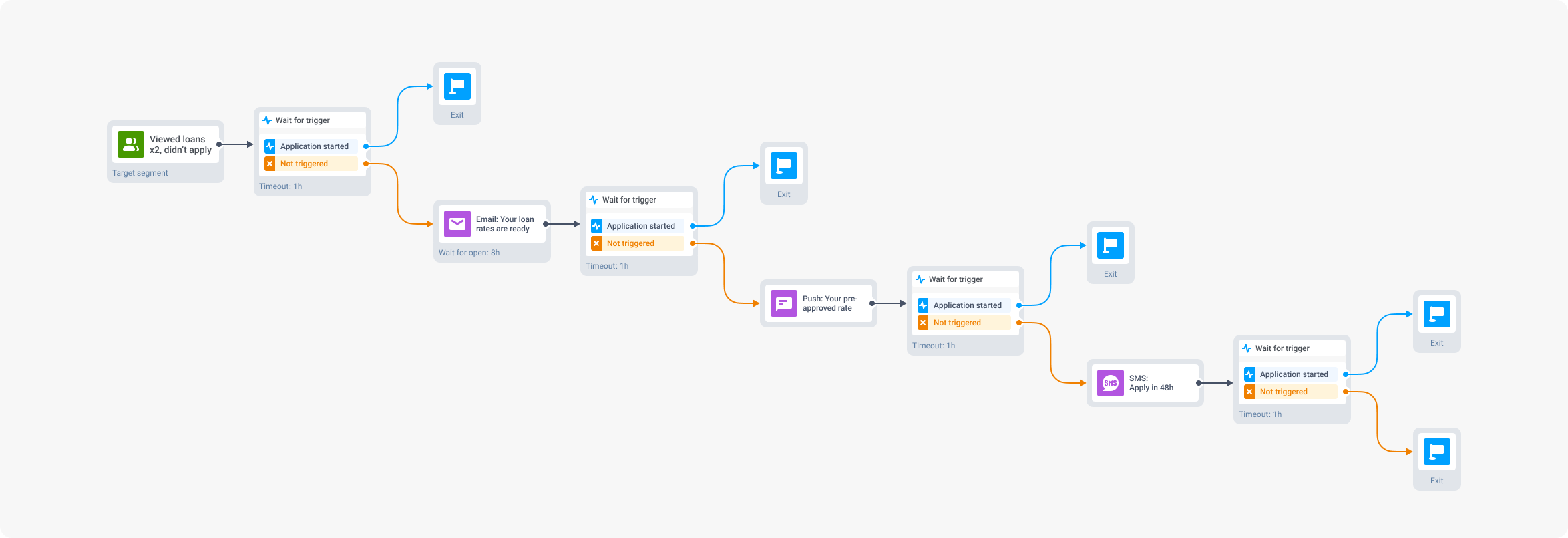

Onboarding neuer Nutzer

Die meisten App-Installationen, die nicht innerhalb der ersten 72 Stunden zur Aktivierung führen, werden es nie. Push-Benachrichtigungen sind der einzige Kanal, der einen neuen Nutzer außerhalb der App erreicht, um ihn durch die Setup-Schritte zu führen — etwa durch die PSD2-konforme Identifizierung per VideoIdent oder die Einrichtung des ersten Lastschriftmandats.

- Tag 1: „Willkommen bei [Bank]. Vervollständigen Sie Ihr Profil, um alle Funktionen freizuschalten.”

- Tag 2 (Profil unvollständig): „Nur noch wenige Schritte. Tippen Sie hier, um fortzufahren.”

- Tag 3 (weiterhin unvollständig): „Schließen Sie Ihre erste Einzahlung ab und sichern Sie sich einen Bonus von 25 €.”

Jeder Schritt wird nur dann gesendet, wenn der vorherige nicht zur Konversion geführt hat. Der Pushwoosh Customer Journey Builder bildet diese bedingte Logik visuell ab — ohne Code.

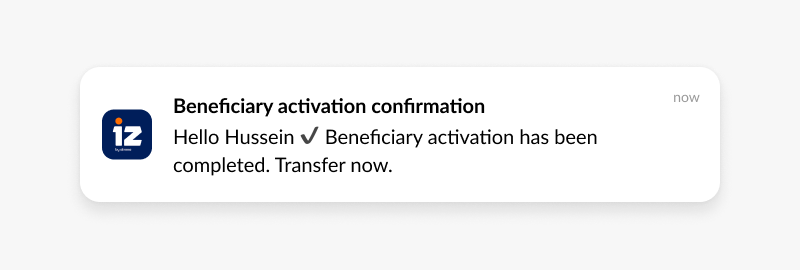

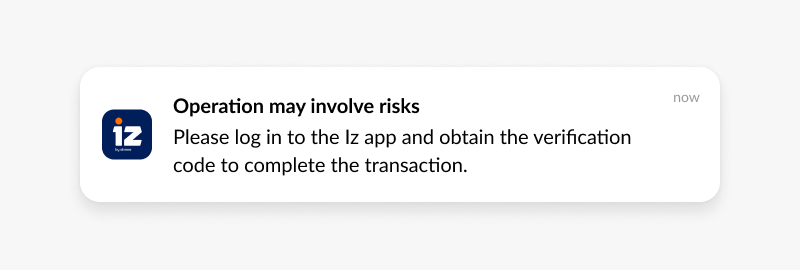

Betrugserkennung und Sicherheitsalarme

Sobald verdächtige Aktivität erkannt wird, geht ein Push innerhalb von Sekunden raus — mit zwei Aktions-Buttons: Bestätigen und Ablehnen. Ein Tap auf Ablehnen führt per Deep Link direkt zum Karten-Sperrbildschirm. Das Fenster zwischen Betrugsversuch und Nutzerreaktion schrumpft von Stunden auf unter eine Minute. Für Institute unter BaFin-Aufsicht ist das nicht nur Komfort, sondern ein dokumentierter Bestandteil des Risikomanagement-Frameworks.

- Ereignis: Karte bei einem ungewöhnlichen Händler oder Ort eingesetzt.

- Push: „500 € bei [Händler]. Waren Sie das?” + Buttons Bestätigen / Betrug melden.

- Ablehnen-Pfad: sofortiger Deep Link zur Kartensperre und zum Support.

Verwaltung der Kontoaktivität

Saldenwarnungen, Zahlungsbestätigungen und Dispo-Warnungen werden von den Nutzern eingerichtet, die sie wollen. Diese gehören zu den einfachsten Benachrichtigungen, die man richtig hinbekommt: Der Nutzer hat Ihnen gesagt, was er wissen will — also sagen Sie es ihm.

Kredit- und Produktabbruch-Recovery

Ein Nutzer, der einen Kreditantrag gestartet und nicht abgeschlossen hat, ist ein warmer Lead, kein kalter. Die Absicht ist bereits geäußert. Ein gezielter Push 24 Stunden später konvertiert mit einer deutlich höheren Rate als jede Akquise-Kampagne, die auf kalte Interessenten zielt — egal ob es um einen Konsumentenkredit, eine Baufinanzierung oder eine Kreditkarte geht.

Win-back-Kampagnen

Nutzer, die seit über 30 Tagen keine Transaktion getätigt haben, brauchen einen Grund zurückzukehren, der spezifisch für sie ist — nicht generisch. RFM-Segmentierung identifiziert, welche dormanten Nutzer es wert sind, angesprochen zu werden (jene, die vor dem Verstummen wertvoll waren) und welcher Anreiz für welches Segment Sinn ergibt. Das ist besonders relevant für Direktbanken wie N26 oder Tomorrow, deren Hauptbindung über die App läuft.

Personalisierte Finanz-Guidance

Nutzer, die als häufig Reisende identifiziert sind, erhalten Angebote für Reise-Kreditkarten. Nutzer, die letzte Woche dreimal die Investment-Sektion geöffnet haben, bekommen einen „Bereit, anzufangen?”-Nudge. Die Segmentierung leistet die Arbeit — der Push ist nur der Auslieferungsmechanismus.

Best Practices für Banking-Push-Benachrichtigungen

Transaktional und werblich im Opt-in-Flow strikt trennen

Wenn Sie eine einzige pauschale Notification-Berechtigung einholen, sind Sie nur einen werblichen Fehlversand davon entfernt, die Zustellung von Betrugsalarmen zu verlieren. Segmentieren Sie die Notification-Kategorien von Anfang an: Sicherheitsalarme, Kontoaktivität und werbliche Angebote sollten unabhängige Opt-ins sein. Nutzer, die werbliche Nachrichten ablehnen, sollten weiterhin Betrugsalarme erhalten. Diese Trennung ist nicht nur UX-Best-Practice, sondern direkt aus § 7 UWG und der DSGVO-Zweckbindung abgeleitet.

Personalisieren — oder gar nicht senden

Der durchschnittliche Banking-Nutzer toleriert eine höhere Notification-Frequenz als ein Gaming-Nutzer, aber nur wenn die Nachrichten relevant sind. Ein Tagesgeld-Angebot an einen Nutzer mit einem Sparguthaben von null ist nicht nur irrelevant — es beschädigt Vertrauen. Verhaltensbasierte Segmentierung und RFM-Targeting existieren genau, um das zu verhindern.

Zeitpunkt zählt mehr als Volumen

Pro-Nutzer-optimiertes Timing schlägt konsistent feste Sendezeiten. Pushwooshs Best-Time-to-Send analysiert das historische Engagement-Verhalten jedes Nutzers und stellt Nachrichten zu, wenn die Öffnungswahrscheinlichkeit am höchsten ist. Im Banking ist das besonders relevant für werbliche Inhalte: Ein Kreditangebot, das ankommt, während ein Nutzer aktiv Finanzen verwaltet, konvertiert anders als eines, das sonntags um 6 Uhr morgens eintrifft.

Schreiben Sie, als würden Sie texten — nicht, als verfassten Sie einen Geschäftsbericht

Bank-Copy neigt zum Förmlichen. Push-Benachrichtigungen müssen das Gegenteil sein: kurz, direkt, klar. Sagen Sie, was passiert ist. Sagen Sie, was der Nutzer tun soll. Streichen Sie jedes Wort, das nicht zu diesen beiden Dingen beiträgt. „Eine größere Transaktion wurde auf Ihrem Konto erkannt. Bitte prüfen Sie diese.” ist zehn Wörter zu lang. „850 € bei Luxury Goods — waren Sie das?” sagt dasselbe in sechs.

Jedes Segment separat testen

Eine Betreffzeile, die für hochwertige aktive Nutzer funktioniert, performt bei dormanten anders. Ein Dringlichkeits-Frame, der bei werblichen Inhalten Aktion auslöst, kann im Sicherheitskontext alarmierend wirken. Führen Sie A/B-Tests innerhalb von Segmenten durch, nicht über die gesamte Nutzerbasis — und messen Sie Konversion downstream, nicht nur die CTR.

Wie Pushwoosh Banking- und FinTech-Teams im DACH-Raum unterstützt

FinTech- und Banking-Apps stellen Anforderungen, für die generische Engagement-Plattformen nicht gebaut wurden: Echtzeit-Event-Trigger, granulare Segmentierung, Compliance-Infrastruktur und zuverlässige Auslieferung im Maßstab. Pushwoosh ist für all das ausgelegt — und für den regulatorischen Kontext, in dem DACH-Banken arbeiten.

- EU-Datenresidenz — Rechenzentren in der EU, AVV nach Art. 28 DSGVO standardmäßig, ISO 27001:2022- und SOC 2 Type I-Zertifizierung.

- Echtzeit-Event-Trigger — Transaktionsereignisse, Login-Signale und Verhaltens-Flags an die sofortige Push-Auslieferung anbinden. Betrugsalarme gehen in Sekunden raus, nicht in Minuten.

- Customer Journey Builder — visuelle No-Code-Automatisierung für Onboarding-Sequenzen, Abbruch-Recovery und Win-back-Flows über Push, In-App, E-Mail und SMS — mit Einwilligungsprüfung im Journey-Flow.

- Verhaltensbasierte Segmentierung und RFM — segmentieren Sie nach dem, was Nutzer getan haben, nicht nur danach, wer sie sind. Wertvolle dormante Nutzer bekommen andere Behandlung als neue ohne Transaktionshistorie.

- Dynamische Content-Personalisierung — Echtzeit-Kontodaten, Transaktionsdetails und Nutzerattribute direkt in die Notification-Copy einbinden.

- Compliance-Tooling — Audit-Logs, AVV-Dokumentation, granulares Opt-in-Management sowie DSGVO-konforme Datenverarbeitung.

- ManyMoney AI — identifiziert Nutzer mit hoher Konversionswahrscheinlichkeit, erkennt Churn-Risiken früh und optimiert das Kampagnen-Timing ohne manuelle Konfiguration.

Mehr auf der FinTech- und Banking-Lösungsseite — oder sehen Sie Pushwoosh direkt in Aktion.