Ihre transaktionalen Benachrichtigungen funktionieren. Zahlungsbestätigungen werden in Millisekunden ausgelöst, Betrugswarnungen erreichen den Nutzer, bevor er das Smartphone aus der Hand legt, die API läuft stabil.

Und genau hier hört das Denken meist auf. Transaktionale Nachrichten gehören dem Produktteam und gelten als reiner Service — Belege, keine Kampagnen — also schaut das Marketing an ihnen vorbei. Dabei löst jede einzelne ein echtes Finanzereignis aus: eine Einzahlung ist eingegangen, eine Überweisung wurde eingerichtet, eine Karte wurde genutzt. Richtig eingesetzt können dieselben transaktionalen Nachrichten genau die Kennzahlen bewegen, die für das Marketing zählen (Aktivierung, Cross-Selling, Kundenbindung) — und zwar in dem Moment, in dem das Verhalten des Nutzers es verlangt.

In diesem Beitrag geht es darum, wie FinTech-Apps die Service-Nachrichten, auf die sie sich ohnehin verlassen, in einen ihrer stärksten Kundenbindungskanäle verwandeln — ohne dabei den Datenschutz aufs Spiel zu setzen.

Was Ihre App bereits leistet (transaktionales & werbliches Messaging)

Nahezu alles, was eine FinTech-App versendet, fällt in eine von 2 Kategorien:

Transaktional. Eins-zu-eins durch Ihr Backend ausgelöst, in dem Moment, in dem etwas passiert — Zahlung eingegangen, Login von einem neuen Gerät, Kontoauszug bereit. Nahezu keine Latenz, vom Nutzer erwartet, keine Marketing-Einwilligung erforderlich. Diese Art von Messaging beherrschen die meisten FinTech-Mobile-Teams bereits.

Werbliche Nachrichten (Marketing). Ein Marketer erstellt die Kampagne und sendet sie an die gesamte Nutzerbasis oder ein bestimmtes Segment. Neues Produkt, Konditionsänderung, ein Anstoß zur Reaktivierung einer eingeschlafenen Funktion. Nützlich, aber ausgeliefert nach dem Kalender des Marketers an ein Segment — nicht an eine einzelne Person im für sie entscheidenden Moment.

Die meisten FinTech-Apps fahren das eine oder das andere Ende — transaktional oder werblich — und lassen die Mitte leer. Schauen wir uns also an, was dieses verhaltensbasierte Messaging tatsächlich ist, wie es aussieht und wie man es aufbaut.

Verhaltensbasiertes Messaging für die Mitte (& mehr Kundenbindung!)

Was ist verhaltensbasiertes Messaging also? Es ist weiterhin Marketing (z. B. ein Cross-Sell, ein Aktivierungsanstoß), wird aber so ausgeliefert wie eine transaktionale Nachricht: automatisch, an eine einzelne Person, in dem Moment, in dem ihr Verhalten es verlangt.

Die wertvollsten Momente sind genau jene, die ohnehin schon transaktional erfasst werden — zu denen das Marketing aber nichts sagt, um den Nutzern zu helfen, die App zu nutzen:

| Ein Moment | Was jetzt passiert | Die Nachricht, die dorthin gehört |

|---|---|---|

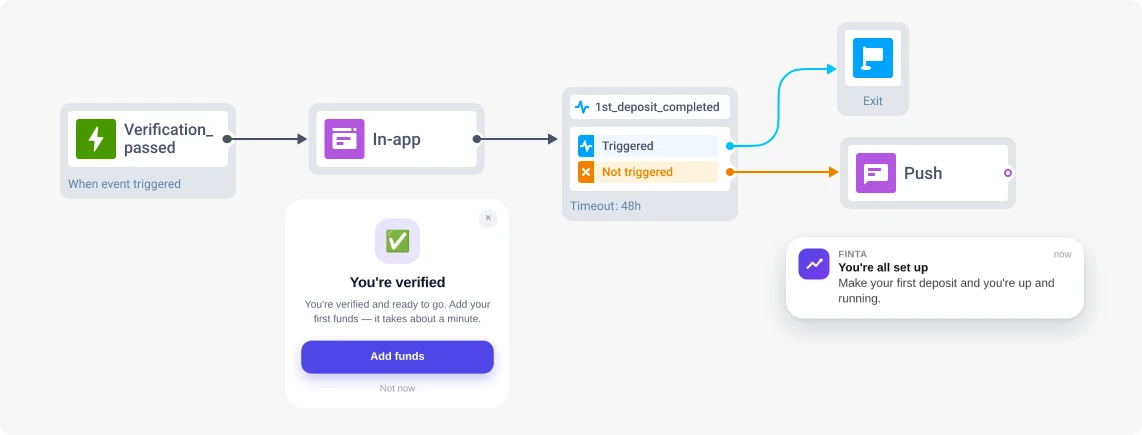

| Verifizierung bestanden | „Sie sind verifiziert ✅“ Dann nichts. | Anstoß zur ersten echten Aktion — die Einzahlung oder Überweisung, die aus einer Registrierung einen Nutzer macht. |

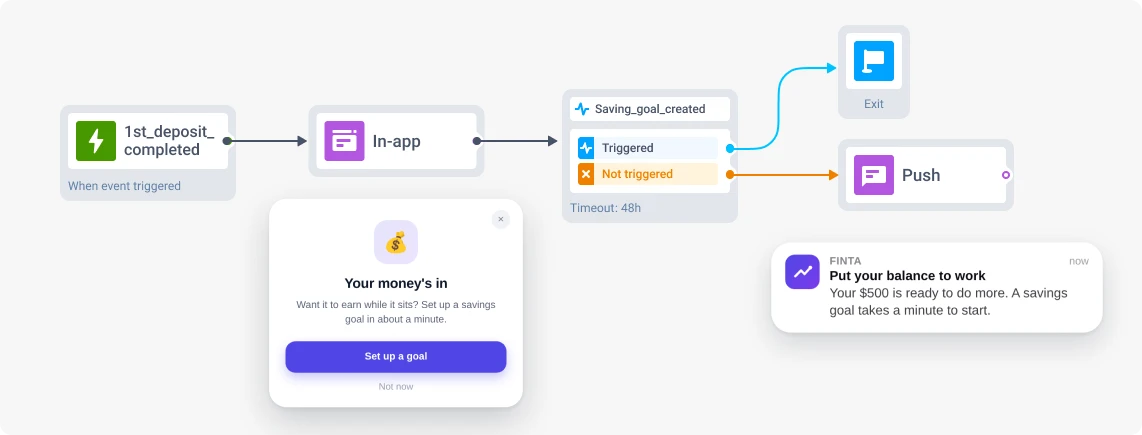

| Erste Einzahlung abgeschlossen | „Einzahlung eingegangen“, dann Stille bis zum nächsten Massenversand. | Das Geld ist da. Zeigen Sie, wie es eingesetzt werden kann, solange der Kontostand präsent ist. |

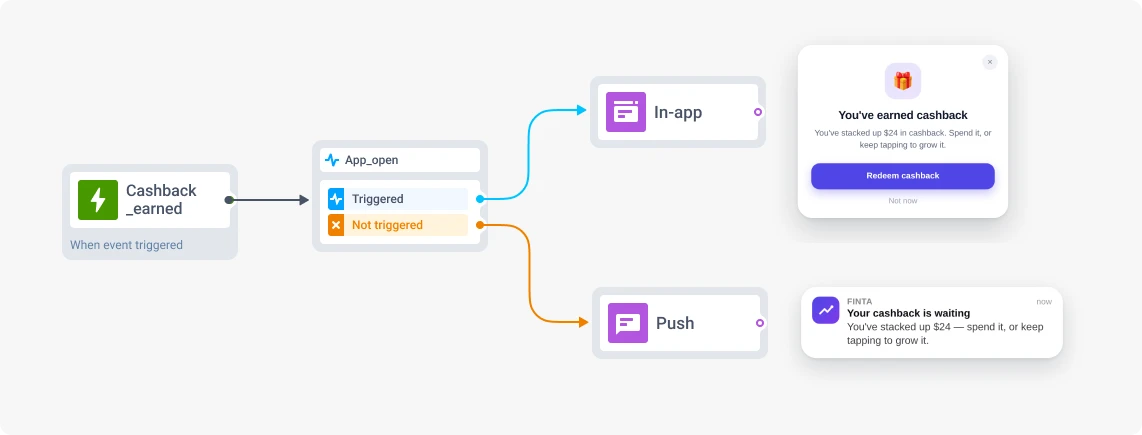

| Cashback erhalten | „Sie haben {amount} Cashback erhalten.“ Eine Zeile im Feed. | Lassen Sie es sich summieren, zeigen Sie dann den Wert — und dass mehr Kartennutzung ihn wachsen lässt. |

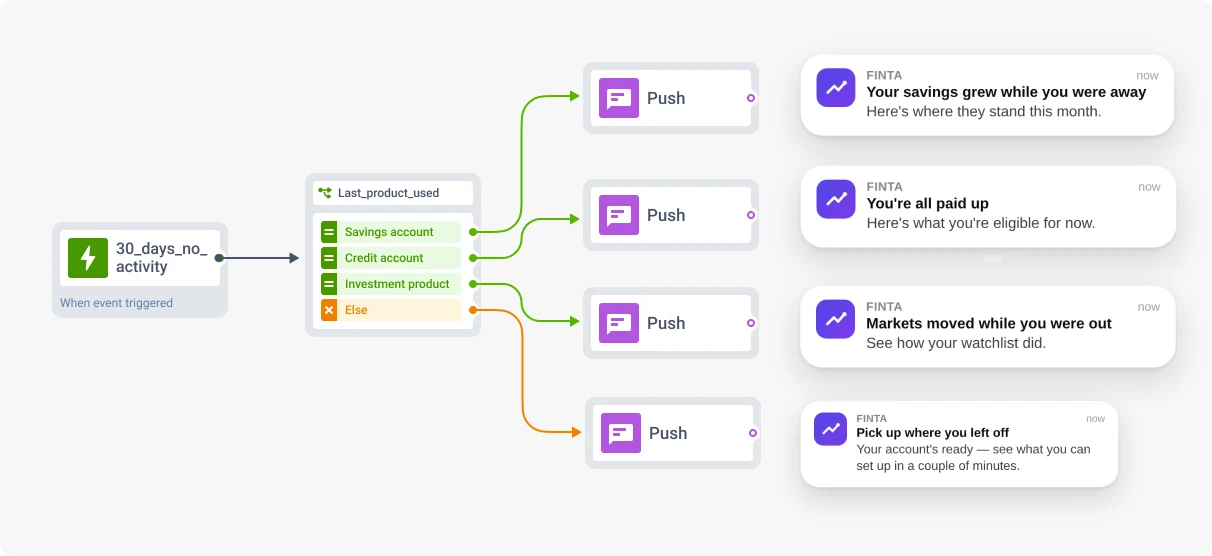

| 30 Tage ohne Transaktion | Nichts, bis sie zur Abwanderungsstatistik werden. | Ein Grund zurückzukommen, der zu dem passt, was sie früher genutzt haben — bevor sie das Konto schließen. |

Wie das in der Praxis aussieht

Verifizierung bestanden 👉🏻 erste Aktion

Erste Einzahlung 👉🏻 das nächste Produkt

Cashback erhalten 👉🏻 den Wert spürbar machen

30 Tage Stille 👉🏻 ein Grund, der passt

Das sind die Flows, die starke FinTech-Teams bereits fahren. Weitere Beispiele, die Sie erkunden können:

- Eine erste bezahlte Rechnung löst einen Anstoß aus, das Lastschriftverfahren zu aktivieren — das erhöht wiederkehrende Transaktionen.

- Ein Nutzer, der eine Ausgabengrenze überschreitet, erhält ein Angebot, das Budget-Tracking einzuschalten — das fördert die Adoption einer Funktion, die er sonst nie finden würde.

- Eine abgelehnte Zahlung löst eine schnelle Lösungsnachricht aus, statt stillschweigend zu scheitern — das rettet eine Transaktion, die sonst einfach verloren wäre.

- Geldeingang des Gehalts auf dem Konto eröffnet den Moment, automatisch einen Teil davon zu sparen — das macht aus einem einmaligen Zufluss eine wiederkehrende Gewohnheit.

Achtung! Nützlich machen, nicht aufdringlich

Geld ist sensibel, und verhaltensbasiertes Targeting drumherum kippt schnell in Überwachung. „Wir haben bemerkt, dass Sie noch nicht investiert haben“ liest sich völlig anders als ein Budget-Tipp, der eine Woche nach Beginn des Ausgaben-Trackings ankommt. 2 Regeln halten diese Nachrichten auf der richtigen Seite dieser Grenze.

✅ Stützen Sie sich auf das, was der Nutzer bereits geteilt hat. Wer regelmäßig überweist, dem zeigen Sie gebührenfreie Überweisungen. Wer mit der Karte im Supermarkt bezahlt hat, dem zeigen Sie Cashback. Beziehen Sie sich auf Verhalten, von dem der Nutzer erwartet, dass Sie es kennen — und verzichten Sie auf Schlussfolgerungen, die wirken, als hätten Sie ihn beobachtet.

✅ Begrenzen Sie nach Verhalten, nicht nach Kalender. Ein Nutzer, der gerade drei transaktionale Nachrichten erhalten hat, braucht keine zusätzlich gestapelte Werbung. Frequency Caps, die an die jüngste Aktivität gekoppelt sind, verhindern, dass diese Sendungen als Lärm wahrgenommen werden — was im FinTech-Bereich genau dort entsteht, wo Opt-outs und „Spam von meiner Bank“-Bewertungen herkommen.

So starten Sie, ohne Ihren Stack neu zu bauen

Der übliche Einwand: Das bedeutet, in die transaktionale Pipeline einzugreifen. Unsere Antwort: nicht zwingend!

Es setzt auf dem auf, was Sie bereits haben:

-

Die Events einmal einrichten

Stellen Sie sicher, dass die relevanten Finanzaktionen —

first_deposit_completed,recurring_transfer_set_up,product_activated— als Events eingerichtet sind, über das SDK oder die API. Ihre transaktionalen Bestätigungen werden weiterhin exakt so ausgelöst wie bisher. Das ist der einzige Schritt, der Entwicklerzeit benötigt — und er fällt nur einmal an. -

Die Journeys bauen

Ab hier liegt alles beim Marketing. Im Pushwoosh Customer Journey Builder setzen Sie zum Beispiel einen Trigger-basierten Einstieg auf jedes Event, fügen Zeitverzögerungen hinzu und nutzen das Reachability-Check-Element, um auf einen Fallback-Kanal umzuleiten, wenn der Push nicht ankommt. In dieser Phase ist nach dem ersten Event-Setup kein Code mehr nötig.

-

Gegen eine Holdout-Gruppe messen

Setzen Sie die Zielaktion als Conversion-Ziel auf Journey-Ebene: zum Beispiel ein zweites aktiviertes Produkt innerhalb von 30 Tagen nach der ersten Einzahlung. Um zu belegen, dass diese Schicht die Kennzahl hebt, führen Sie einen A/B/n-Split mit einem leeren Zweig durch: dieselben Nutzer, keine Nachrichten — als Kontrollgruppe.

Mit Pushwoosh wurde unsere App zu einem echten Kanal für Aktivierung, Kundenbindung und Umsatzwachstum.

Verhaltensbasiertes FinTech-Marketing-Messaging in Pushwoosh aufbauen

Die Service-Nachrichten, die Ihr Produktteam ohnehin ausliefert, leisten mehr, als nur zu bestätigen, dass die App funktioniert. Verdrahten Sie das Marketing mit den Momenten, die sie markieren — und genau dieselbe Zuverlässigkeit beginnt, Aktivierung, Cross-Selling und Kundenbindung voranzutreiben.

Sie haben die Infrastruktur und die Einwilligung bereits. Was fehlt, ist der Satz an Journeys, die auf den Momenten auslösen, die Ihre App ohnehin sieht — und das auf einer Plattform, die mit EU-Rechenzentrum, ISO 27001:2022 und SOC 2 Type I genau den Datenschutz-Anforderungen des DACH-Raums entspricht.