Vos notifications transactionnelles fonctionnent. Les confirmations de paiement partent en quelques millisecondes, les alertes de fraude arrivent avant même que l’utilisateur ne repose son téléphone, l’API est stable.

Et c’est généralement là que la réflexion s’arrête. Les messages transactionnels appartiennent au produit et sont traités comme un pur service — des reçus, pas des campagnes — si bien que le marketing les ignore. Pourtant, chacun se déclenche sur un véritable événement financier : un dépôt validé, un virement programmé, une carte utilisée. Bien exploités, ces mêmes messages transactionnels peuvent faire bouger les indicateurs qui comptent pour le marketing (activation, vente croisée, rétention), en se déclenchant à l’instant précis où le comportement de l’utilisateur l’appelle.

Cet article explique comment les applications fintech transforment les messages de service sur lesquels elles s’appuient déjà en l’un de leurs canaux de rétention les plus puissants — sans jamais sortir du cadre du RGPD.

Ce que votre app fait déjà (messagerie transactionnelle et promotionnelle)

Presque tout ce qu’une app fintech envoie relève de l’un de ces 2 types :

Transactionnel. Déclenché un-à-un par votre backend dès qu’un événement se produit — paiement reçu, connexion depuis un nouvel appareil, relevé disponible. Latence quasi nulle, attendu par l’utilisateur, aucun consentement marketing requis. C’est le type de messagerie que la plupart des équipes mobile fintech maîtrisent déjà.

Messages promotionnels (marketing). Un marketeur rédige la campagne et l’envoie à l’ensemble de la base ou à un segment précis. Nouveau produit, changement de taux, relance d’une fonctionnalité dormante. Utile, mais cela part selon le calendrier du marketeur, vers un segment, et non vers une seule personne au moment qui compte pour elle.

La plupart des apps fintech exploitent l’une ou l’autre extrémité — transactionnel ou promotionnel — et laissent le milieu vide. Examinons donc ce qu’est réellement cette messagerie comportementale, à quoi elle ressemble, et comment la construire.

La messagerie comportementale du milieu (et qui booste la rétention !)

Qu’est-ce donc que la messagerie comportementale ? C’est toujours du marketing (par exemple, une vente croisée, une incitation à l’activation) mais livré comme l’est un message transactionnel : automatiquement, à une seule personne, à l’instant où son comportement l’appelle.

Les moments à plus forte valeur sont précisément ceux qui sont déjà suivis comme transactionnels, mais sur lesquels le marketing ne dit rien pour aider les utilisateurs à tirer parti de l’app :

| Un moment | Ce qui se passe aujourd'hui | Le message qui devrait s'y trouver |

|---|---|---|

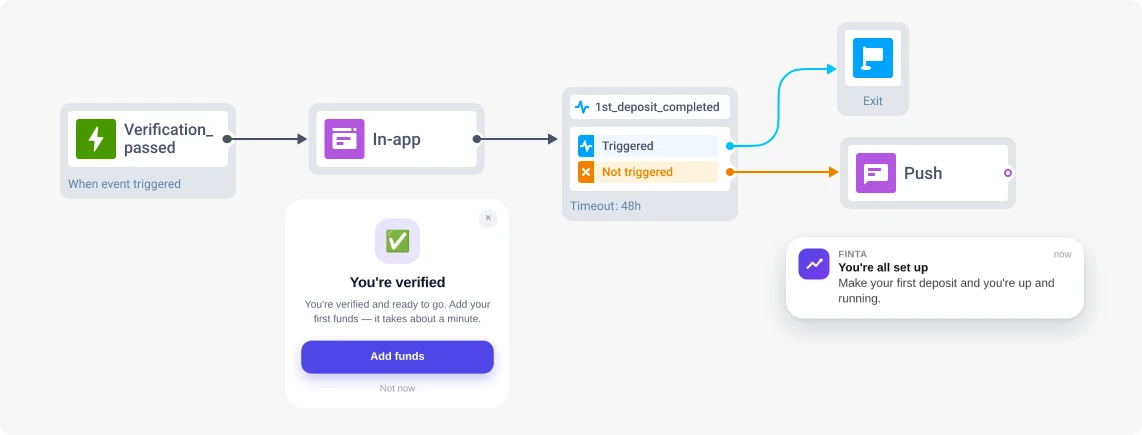

| Vérification d'identité validée | «Vous êtes vérifié ✅» Puis plus rien. | Inciter à la première vraie action — le dépôt ou le virement qui transforme une inscription en utilisateur. |

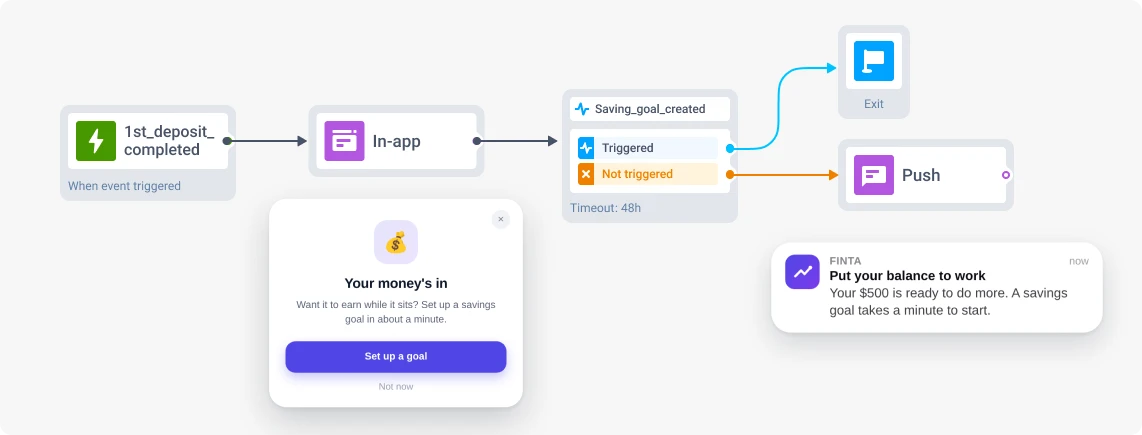

| Premier dépôt effectué | «Dépôt reçu», puis silence jusqu'au prochain envoi de masse. | L'argent est là. Montrez comment le faire fructifier tant que le solde est en tête. |

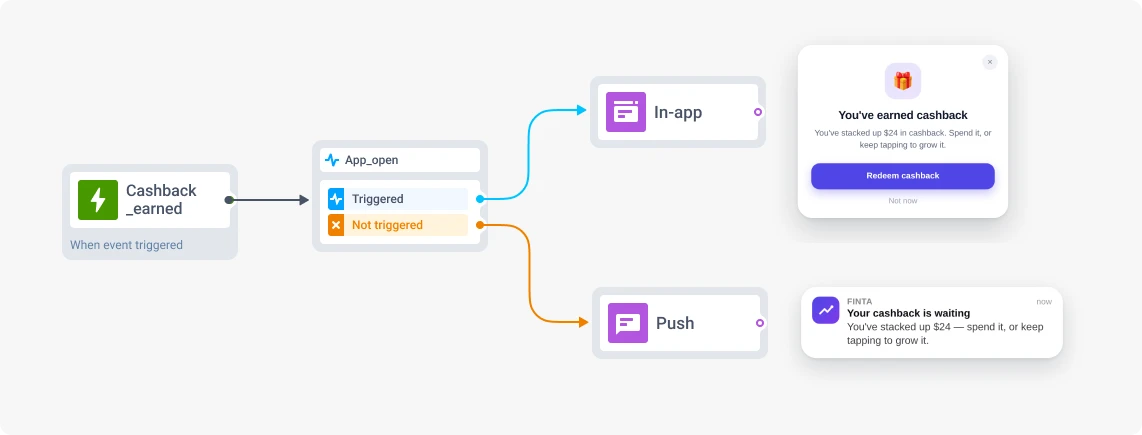

| Cashback gagné | «Vous avez gagné {amount} de cashback.» Une ligne dans le fil. | Laissez-le s'accumuler, puis montrez ce qu'il vaut, et que l'utilisation accrue de la carte le fait grandir. |

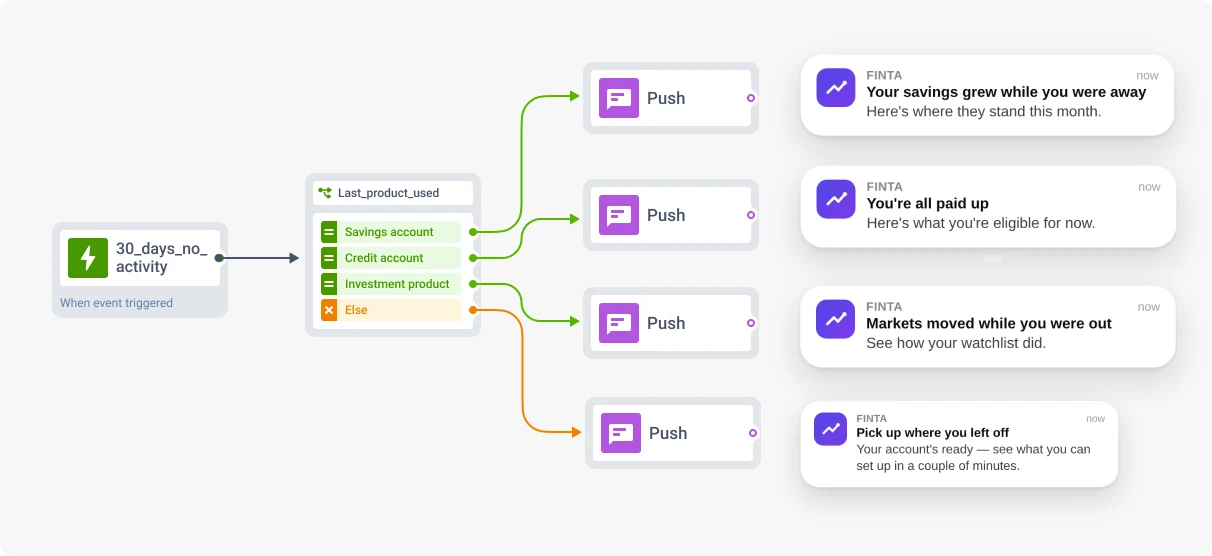

| 30 jours sans transaction | Rien, jusqu'à ce qu'ils deviennent une statistique de churn. | Une raison de revenir qui correspond à leurs anciens usages, avant qu'ils ne clôturent le compte. |

À quoi cela ressemble en pratique

Vérification validée 👉🏻 première action

Premier dépôt 👉🏻 le produit suivant

Cashback gagné 👉🏻 faire ressentir la valeur

30 jours de silence 👉🏻 une raison qui colle

Ce sont les parcours que les équipes fintech performantes exploitent déjà. D’autres exemples à explorer :

- Une première facture réglée déclenche une incitation à activer le prélèvement automatique, ce qui augmente les transactions récurrentes.

- Un utilisateur qui franchit un seuil de dépenses reçoit une offre pour activer le suivi de budget, ce qui favorise l’adoption d’une fonctionnalité qu’il n’aurait jamais découverte autrement.

- Un paiement refusé déclenche un message de résolution rapide au lieu d’échouer en silence, ce qui récupère une transaction autrement perdue.

- Un salaire versé sur le compte ouvre le moment idéal pour épargner automatiquement une partie, ce qui transforme une entrée ponctuelle en habitude récurrente.

Attention ! Soyez utile, pas intrusif

L’argent est un sujet sensible, et le ciblage comportemental dans ce domaine bascule vite dans la surveillance. «Nous avons remarqué que vous n’avez pas encore investi» se lit très différemment d’un conseil budgétaire reçu la semaine suivant le début d’un suivi des dépenses. En France, où la sensibilité au RGPD et l’attention de la CNIL sont particulièrement élevées, la frontière est encore plus exigeante. 2 règles maintiennent ces messages du bon côté de la ligne.

✅ Ancrez-vous sur ce que l’utilisateur a déjà partagé. Si quelqu’un effectue des virements réguliers, mettez en avant les virements sans frais. S’il a payé par carte au supermarché, faites remonter le cashback. Référez-vous à un comportement qu’il s’attend à ce que vous connaissiez, et évitez les inférences qui donnent l’impression d’être épié. C’est aussi la base d’un traitement loyal et transparent des données, conforme au RGPD.

✅ Plafonnez selon le comportement, pas selon le calendrier. Un utilisateur qui vient de recevoir trois messages transactionnels n’a pas besoin d’une promotion par-dessus. Des plafonds de fréquence liés à l’activité récente évitent que ces envois ne soient perçus comme du bruit — ce qui, dans la fintech, est la source des désinscriptions et des avis «spam de ma banque».

Comment démarrer sans reconstruire votre stack

L’objection habituelle est que cela implique de toucher au pipeline transactionnel. Notre réponse : pas nécessairement !

Cela s’appuie sur ce que vous avez déjà :

-

Définir les événements une seule fois

Assurez-vous que les actions financières qui comptent —

first_deposit_completed,recurring_transfer_set_up,product_activated— sont définies comme événements, via le SDK ou l'API. Vos confirmations transactionnelles continuent de se déclencher exactement comme aujourd'hui. C'est la seule étape qui requiert du temps de développement, et c'est un travail ponctuel. -

Construire les parcours

À partir de là, tout est piloté par le marketeur. Par exemple, dans Pushwoosh Customer Journey Builder, vous définissez une entrée déclenchée par un événement sur chaque événement, ajoutez des délais temporels, et utilisez l'élément de vérification de joignabilité pour rediriger vers un canal de repli lorsque le push ne passe pas. À ce stade, plus aucun code n'est nécessaire après la configuration initiale des événements.

-

Mesurer face à un groupe témoin

Définissez l'action cible comme objectif de conversion au niveau du parcours : par exemple, l'activation d'un second produit dans les 30 jours suivant le premier dépôt. Pour prouver que cette couche fait progresser l'indicateur, lancez un test A/B/n avec une branche vide : les mêmes utilisateurs, aucun message, comme groupe de contrôle.

Avec Pushwoosh, notre application est devenue un véritable canal d’activation, de rétention et de croissance du chiffre d’affaires.

Construisez votre messagerie comportementale fintech dans Pushwoosh

Les messages de service que votre équipe produit livre déjà font plus que confirmer que l’app fonctionne. Reliez le marketing aux moments qu’ils marquent, et cette même fiabilité se met à générer de l’activation, de la vente croisée et de la rétention.

Vous disposez déjà de l’infrastructure et du consentement. La pièce manquante, c’est l’ensemble des parcours qui se déclenchent sur les moments que votre app sait déjà voir — et qui, avec des données hébergées en UE, restent dans le cadre du RGPD.

Articles connexes

Tout voir